【馬渕磨理子】2025年、新NISAデビュー組が挑戦してほしい新しい投資とは

「オール・カントリーの次」を意識し始めた投資家が商品選びで押さえておくべきポイントについて、経済アナリストの馬渕磨理子氏とアムンディ・ジャパン佐々木康平が対談。

※本コテンツは特に記載のない限り2024年11月の取材時の情報となります。

新NISA(少額投資非課税制度)で多くの人が資産運用デビューした2024年。市場の主役となったのは、やはり、「全世界株式(オール・カントリー)」だろう。

世界経済の成長を取り込むというコンセプトのわかりやすさ、そしてコストの低さも相まって、投資を始める時の「最初の1本」の地位を確立した。

一方で、オール・カントリー1本だけの状況に物足りなさを感じ始めている人も増えている。

自分の投資スタイルや資産形成のスタンスに合わせた資産運用がしたい。でも何から始めたらいいかわからない━━。

そんな「オール・カントリーの次」を意識し始めた投資家が商品選びで押さえておくべきポイントについて、経済アナリストの馬渕磨理子氏と、2024年にオール・カントリーに関連した投資商品を発売した欧州の資産運用会社大手、アムンディ・ジャパンのヘッド・オブ・ETF・インデックス・スマートベータ・セールスの佐々木康平が対談した。

(本記事では、「オール・カントリー」という用語は全世界株型インデックス投資信託の総称として使用しています)

━━2024年は個人投資家にとってどんな年でしたか。

馬渕氏:

2024年は新NISA(少額投資非課税制度)が始まり、これまで資産運用に興味がなかった人も、乗り遅れるなとばかりに証券口座を開設して投資を始めました。

佐々木:

アムンディにも「とにかく新NISAを始めたい」という問い合わせが増えて、投資に対してこれまでとは全く違う反応を感じる1年でした。

馬渕氏:

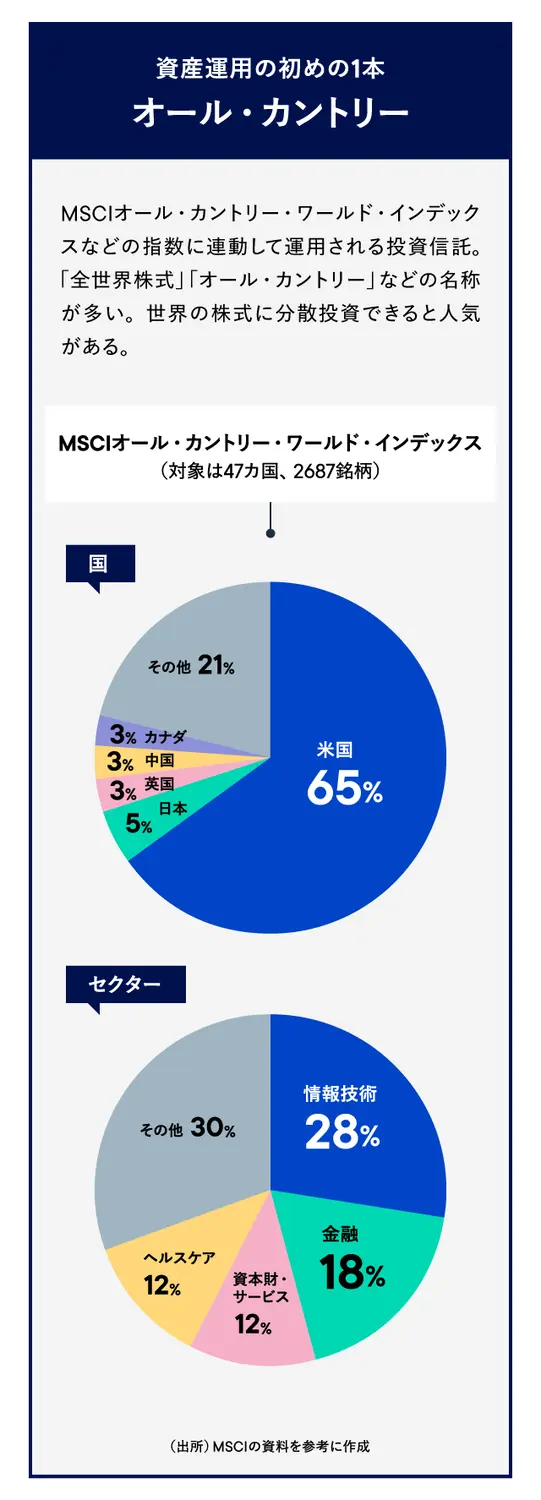

個別株やアクティブ・ファンドに比べて、分散投資でリスクが低く、コストも安いインデックス・ファンドは個人投資家に人気がありますが、今は最初の1本として「オール・カントリー(全世界株式)」を選ぶ人が多いですよね。

オール・カントリーは「全世界」と謳うだけあって投資先が分散されているため、リスクが比較的低いこと、過去のパフォーマンスが安定的であることが特徴です。2024年だけでも30%くらい上昇しています。

佐々木:

初めて投資をする人にとって、どこの国の、どのセクターが良いのかを考え、選択することはとても難しいですよね。

あえて何に投資するかを選ばずに、「全世界の経済成長に乗っかる」ことがオール・カントリーの強みであり、支持される理由だと思います。

━━今年は8月に日経平均株価が1日で4451円安となる歴史的な暴落がありました。

馬渕氏:

近年は株価が右肩上がりだったので、8月の急落はびっくりした人も多かったですよね。投資にはリスクも伴うことをきちんとお伝えしなければならないなと感じています。

ポートフォリオの前にまず大事なことは、急な市場の変動が起きた時でも慌てて行動しないことです。

暴落の場面では、情報感度が高い人ほど急いで売却して損を出し、回復局面で値上がりの恩恵を受けられなかったんじゃないでしょうか。

市場でショックが起きた時には、中央銀行や政府が金融政策や財政出動、その他の対策で沈静化に動きます。今年の夏も日本銀行の内田眞一副総裁がコメントを出して安定化を働きかけましたよね。

個別株では業績回復の見込みがなければ損切りが一つの選択肢になりますが、長期の実績があって信用できるインデックス・ファンドについては売らずにじっと待つのが正解だと思います。

佐々木:

長期投資では誰しもどこかのタイミングで暴落を経験することになります。だからこそ、資産をすべて投資に回すのではなく、暴落時にも許容できる範囲の金額で投資してくださいと伝えたいです。

すぐに必要になるお金でないのならば、時間を味方につけて、上がるまで待つ。定期的に投資をし続ける。長期分散投資の基本ですが、それが最も良い選択肢だと思っています。

━━オール・カントリーは投資先の65%がアメリカですよね。トランプ氏の大統領再選でアメリカ政治は先行き不透明感が強まっています。2025年は米国相場が荒れ模様になるのでは。

馬渕氏:

トランプ氏の再選が決まった直後は減税への期待から株価が上がりましたが、2025年は関税問題などが浮上して市場が調整局面を迎える可能性はあるでしょう。

ただし、歴史を振り返ってみると、民主党、共和党、どちらの大統領であっても、アメリカの株式市場は右肩上がりが続いてきました。だから誰が大統領になるかは、長期的には株価とはあまり関係がないと思っています。

仮に短期的に市場が崩れる瞬間があったとしても、長期的には、株価は企業業績と投資家の期待値に収斂(しゅうれん)していきます。その視点を持ち続ける限り、アメリカ経済の見方を大きく見誤ることはないはずです。

━━長期分散投資で個人投資家に人気なのがインデックス・ファンドです。近年はインデックス・ファンドの商品を発売する会社が増えて、投資家にとっては商品選択の幅が広がっています。

佐々木:

アムンディも2024年に日本でオール・カントリーに関連したインデックス・ファンド「アムンディ・インデックスシリーズ」を設定しました。

アムンディは欧州の資産運用会社で、日本のお客様にはアクティブ・ファンドのイメージが強いと思いますが、欧州上場ETF(上場投資信託)の残高は40兆円を超え、欧州系運用会社として最大で、インデックス・ファンドも含めると70兆円の運用資産があります。

ここ日本にもインデックスの運用担当者は5名おり、ファンドを作って運用するためのインフラは整っていたのです。そこで、日本でもインデックス・ファンドを提供したいと考えました。

━━相場のボラティリティに備えるという点では、アムンディ・インデックスシリーズの一つである「オールカントリー・高配当株」は、分配金を得られるだけでなく、下落局面で強い特徴もあると聞きました。

佐々木:

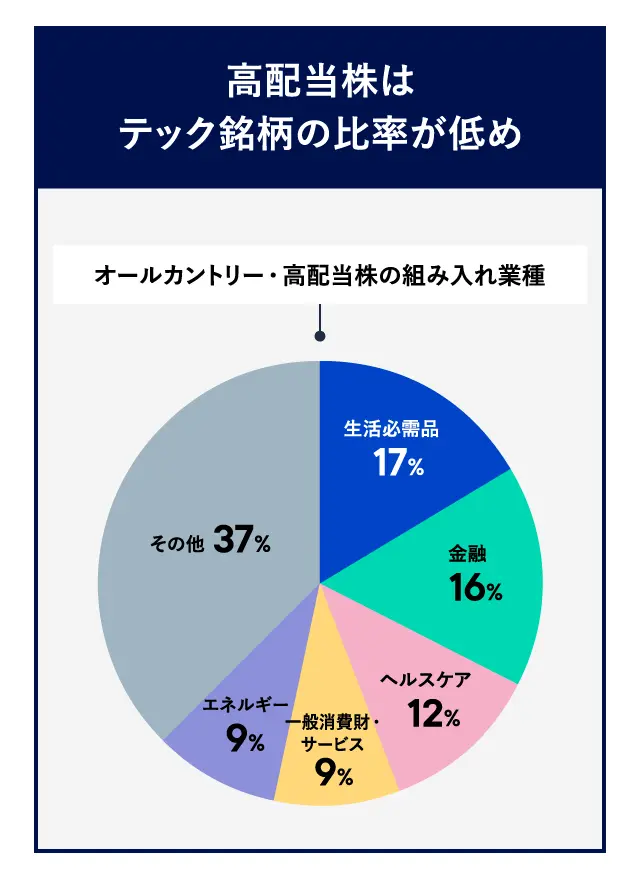

日本株の高配当、米国株の高配当、リートの高配当など、高配当を選好するファンドは数多くありますが、オール・カントリーをユニバース(基盤とする銘柄群)にした高配当ファンドは、日本で初めてです。

全世界株の成長を取り込みつつ、約2,700銘柄、47カ国の幅広いユニバースから、配当利回りが高く、配当の持続性も勘案して銘柄が選ばれるので、全世界株の成長を取り込みつつ、厳選された銘柄に投資することができます。

過去のパフォーマンスをみると、下落局面において下落幅が相対的に小さい傾向があります。特に、2022年はマーケットが総じて下落した1年で、通常のオール・カントリーは5.7%のマイナスでしたが、この高配当株の指数は7.0%のプラスでした。

一方で、オールカントリー・高配当株は、マーケットが上昇する局面では、オール・カントリーに比べて上げ幅が小さいことが多いです。

その要因のひとつとして、高配当株は生活必需品や消費財、金融、エネルギー関連銘柄の比率が高く、テック企業の比率が低くなっていることがあります。

馬渕氏:

高配当株ファンドというと、運用益や元本の一部を取り崩して分配金を出す「タコ足配当」の商品が問題になることがありますが、このファンドは?

佐々木:

ファンドの分配方針はファンドによって様々ですが、このファンドでは、投資する銘柄からの配当をファンドからの分配金の原資としてお支払いします。

したがって、投資する銘柄の配当利回りが高ければファンドの分配金が増え、配当利回りが低くなればファンドの分配金も減少します。そのため、「タコ足配当」のような考え方は持っていません。

またこの対象指数では、株価が崩れたから高利回りになったというような銘柄や、利益が十分ではないのに配当を出し過ぎている銘柄は選定されにくいなど、投資する銘柄に注意が払われています。

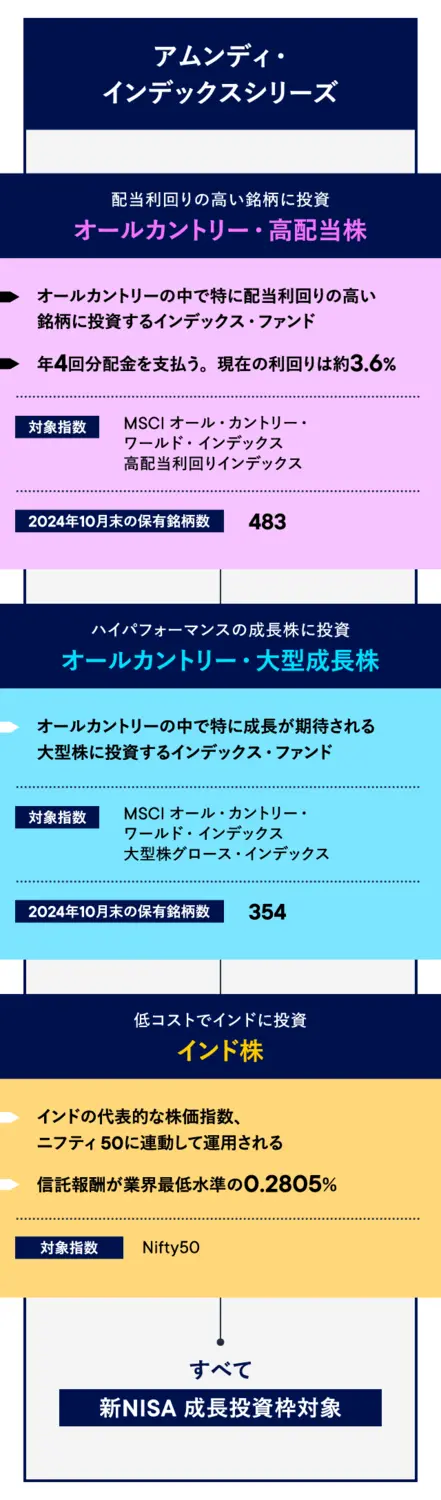

このファンドでは、オール・カントリーの約2,700銘柄の中から、配当利回りが高く、配当の持続性などを踏まえた700銘柄に投資を行い、その配当を分配金として支払います。

現在の指数の配当利回りは約3.6%です。11月に初めての決算を迎えましたが、1万口あたり80円(税引前)の分配金をお支払いしました。

定期的に着実な分配金が欲しい方、テック株の成長は一服するかもしれない、オール・カントリーよりも少しリスクを抑えたい、という方にピッタリかもしれません。

━━では、世界経済の成長をオール・カントリー以上に積極的に取り込みたい人はどうでしょうか。

佐々木:

「アムンディ・インデックスシリーズ」には、「オールカントリー・高配当株」に加えて「オールカントリー・大型成長株」「インド株」もあります。

いずれもオール・カントリーをベースにもう一歩踏み込む選択肢もありますよと提案する商品で、NISA成長投資枠対象ファンドです。

オールカントリー・大型成長株は、オール・カントリーの約2,700銘柄の中から高い成長が期待される大型株500銘柄に投資します。

オール・カントリーが投資する47カ国の中から1カ国をピックアップしたのが「インド株」の商品で、インドの代表的な株価指数のニフティ50に連動するように運用します。

馬渕氏:

新NISAで投資を始めた方の多くは、手始めにオール・カントリーやS&P500に連動する投信を買っていると思いますが、2025年にするべきことは、そこからもう一歩先への深掘りです。

個別株や外国株、アクティブ・ファンドもしくは株式以外の資産へと深掘っていくのも選択肢の一つですが、アムンディの商品はその一つ手前のステップになりますね。

馬渕氏:

アムンディのオールカントリー・大型成長株にはマグニフィセント・セブンのような銘柄が多く組み入れられているのですか。

佐々木:

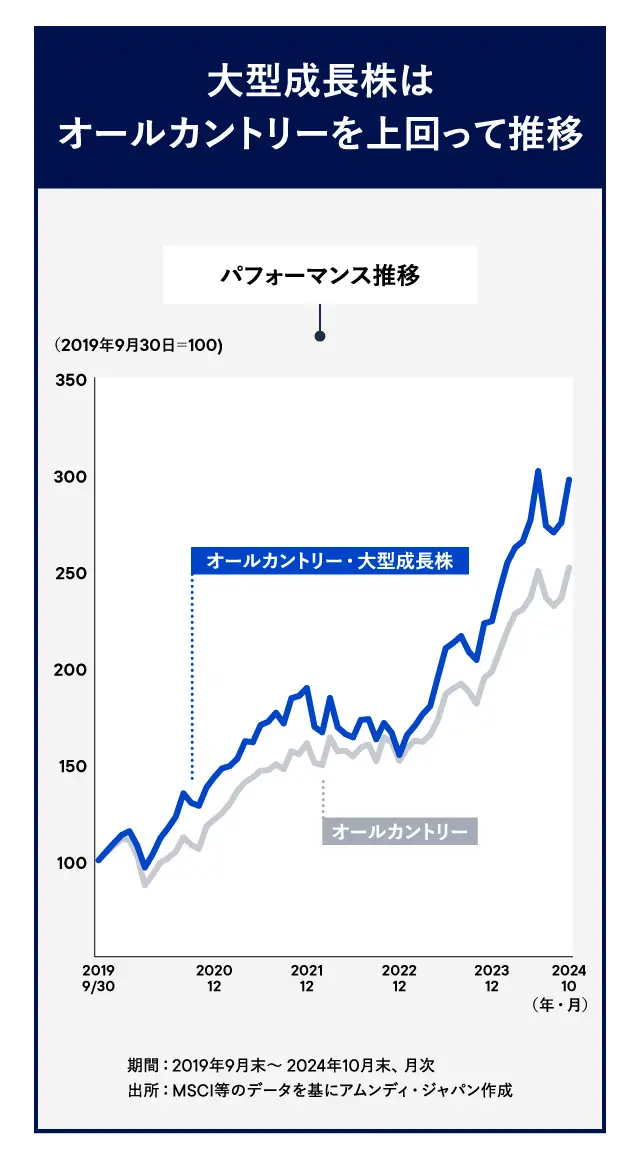

テック株を中心としたグロース株(高成長株)の比率が高いですね。テック株が上昇している局面では、通常のオール・カントリーを上回るパフォーマンスを発揮します。反対にテック株が崩れる局面ではオール・カントリーに負けることが想定されます。

━━エヌビディアやテスラなどの個別株を買うのとどんな違いがありますか。

佐々木:

インデックス・ファンドの特徴として、成長が期待できるグロース株を常に持ち続けることができるという点が挙げられます。

たとえば、今であれば米国のテック株がグロース株の代表例であることをイメージされる方は多いでしょう。しかし、もしかしたら、アップルやアルファベットがグロース株ではなくバリュー株(利益や資産に比べて割安な株)の位置付けになる日がくるかもしれません。もしかしたら、米国ではなく、他の国の株がグロース株の多くを占めるかもしれません。

個別株投資の場合、常に銘柄をウォッチして入れ替えていかないと、自分ではグロース株に投資していたつもりが、気づけばバリュー株ばかりになっていた、なんてことになる可能性もあります。

一方、インデックス・ファンドは、指数に合わせて構成銘柄を入れ替えていきます。良い企業は採用され、基準から外れた企業は退出させられる。常に銘柄の新陳代謝が行われているんですね。

オールカントリー・大型成長株も、その時々に大型株でグロース色の強い株を選んで投資しているわけです。

馬渕氏:

通常のオール・カントリーと、オールカントリー・大型成長株、オールカントリー・高配当株とではパフォーマンスにどんな違いがありますか。

佐々木:

オールカントリー・大型成長株とオールカントリー・高配当株は、オール・カントリーをユニバースにしているので、基本的には同じような方向感で動きます。

ただ、テック株がマーケットをけん引した局面は、オールカントリー・大型成長株のパフォーマンスが最も良く、マーケットが上昇する局面では、通常のオール・カントリーを上回って上昇していました。

一方、2022年のようなマーケットが下落する局面においては、通常のオール・カントリーよりも下げ幅が大きかったという点には注意が必要です。

これから投資を考える方、すでにオール・カントリーに投資をされている方であっても、今後、マーケットはテック株がけん引してさらに上昇すると考えている方であれば、オールカントリー・大型成長株を持つことで、さらなるパフォーマンスの上昇を狙うことを期待することもできます。

一方、テック株の成長は一服するかもしれない、少しリスクを抑えてもいいかもしれないという方には、オールカントリー・高配当株が選択肢として有効かもしれません。

━━高い成長性に期待してインドに注目する人が増えています。投資先としてのインドの魅力を教えてください。

佐々木:

アムンディ・インデックスシリーズにも「インド株」の商品があります。「アメリカの次」を考える時、時価総額などで選ぶと日本や欧州ということになると思いますが、今のご時世だとインドを思い浮かべる方が多いと思います。

しかし、インドは注目度が高いにもかかわらず、インド株のインデックス・ファンドはすごく少ないんですね。実はインド株のインデックス・ファンドは2023年に初めて商品化されたのです。

それならば我々がそこに参入して、最も低い水準の信託報酬の商品を出そうということになりました。

馬渕氏:

インドの人口増加に伴う経済成長の勢いは見逃せません。

一昔前までは、投資先として中国を考える人が多かったと思います。しかし近年、米中対立が深まる中で、中国に投資しにくい環境になってしまいました。

中国からお金を引き上げて、一部をインドに振り向ける流れがありますし、実体経済も、企業は中国に製造拠点を置けないのでインドを選ぶという動きがあります。

日本企業はインドで苦労してきた歴史がありますが、この10年くらいで成長する企業が増えて、事業展開のノウハウも溜まってきました。

━━インドの投資リスクをどのように考えればいいでしょうか。

馬渕氏:

やはり政治的なリスクはありますよね。法律が変わって企業が右往左往したという話をよく聞きます。財政面の懸念が浮上することもあるでしょうし、インドの通貨、ルピーは変動が大きいですよね。

市場としてはまだ半熟の状態です。でも、色々と対策を打ちながら経済成長しているので次第に落ち着くと思っています。

━━オール・カントリーは世界に分散投資しているのでインドにも投資していると思いますが、さらにインドを買うメリットは。

佐々木:

オール・カントリーに含まれるインドの比率は現状では2%程度です。この割合ではインドの成長を享受することが限定的となります。

まずは2%を軸に、インドの成長性の高さと、自分が耐えられるリスク許容度から、どれくらいまでインドの比率を引き上げるかを判断するのがいいと思います。

馬渕氏:

私はポートフォリオの10%までインドの比率を高めたかったのでインド株の商品を買い足しました。10%は高すぎると思う方はもっと抑えていいと思いますし、そこは自身の許容範囲と相談ですね。

━━投資をしている人、これから投資を始めようとしている人に向けて、2025年を迎えるにあたってのアドバイスをお願いします。

馬渕氏:

「オール・カントリー以外にも投資してみたい」という声をよく耳にするようになってきました。2025年はぜひ新しい投資に挑戦してみてほしいです。

金融業界にいる人間として感じるのは、金融という大きなお金の流れがあって、個人投資家はその流れに乗っかっているのだということです。

自分中心に考えてしまうと、瞬間的な暴落の局面で見誤って急いで損切りしてしまったり、何かに大きな不満を抱いたりしてしまいますが、大きな流れの中にいるのだという感覚を持ってもらうと、冷静に資産形成ができると思います。

佐々木:

これまでアムンディはアクティブ・ファンドに注力していましたが、我々もインデックス・ファンドを一つの柱に育てていきたいと思っています。この3ファンドがみなさんの投資の選択肢のひとつになればと考えていますし、今後シリーズに追加していく新しいインデックス・ファンドにもご注目ください。

この資料はNewsPicksが取材に基づき作成した情報提供資料であり、アムンディ・ジャパンが作成した法令等に基づく開示資料ではありません。

当資料で使用した指数の権利について

<4095536>

・ 当ページは、アムンディ・ジャパン株式会社(「当社」)が日本の居住者の皆様を対象として設定・運用を行う国内投資信託の情報提供を目的として、当社が作成したものであり、法令等に基づく開示書類ではありません。また、当ページに含まれるいかなる特定の金融商品取引の勧誘を目的とするものではありません。 ・ 当ページは、信頼できると考えられる情報に基づいて作成しておりますが、その正確性、完全性を保証するものではありません。 ・ 当ページに記載されている運用実績等に関わる数値・グラフ等はあくまでも過去の実績であり、将来の運用成果等を示唆または保証するものではありません。また、手数料・税金等を考慮しておりませんので、実質的な投資成果を示すものではありません。 ・ 当ページに記載されている内容・数値・図表・意見・予測等は作成時点のものであり、将来の市場動向、運用成果を示唆・保証するものではなく、予告なしに変更される可能性があります。 ・ 投資信託は、株式など値動きのある有価証券(外貨建資産には、当該外貨の円に対する為替レートの変動による為替変動リスクもあります。)に投資しますので、基準価額は変動します。投資元本が保証されているものではありません。投資信託の基準価額の下落により、損失を被り投資元本を割り込むことがあります。投資信託の運用による損益はすべて投資者の皆さまに帰属します。 ・ 投資信託は預金、保険ではなく、預金保険機構および保険契約者保護機構の保護の対象ではありません。また、登録金融機関を通じてご購入いただいた投資信託は、投資者保護基金の保護の対象とはなりません。 ・ 投資信託のお取引に関しては、クーリング・オフの適用はありません。 ・ 投資信託の取得のお申込みにあたっては、販売会社よりお渡しする投資信託説明書(交付目論見書)の内容を必ずご確認のうえ、ご自身でご判断ください。

本サイトでは、お客様の利便性の向上およびサービスの品質維持・向上を目的としてクッキーを利用しています。このサイトの閲覧を続けることでクッキーの利用に同意いただいたものとみなされます。クッキーの無効化をご希望の場合は「本サイトのご利用にあたって」をご確認ください。