サマリー

教育費は、いくらかかるのか?

まずはいくらかかるの?というところですが、下記の図表を見てください。

全て公立から国立に通うコースだと、幼稚園から大学卒業までの総額が約864万円になり、私立コースと比べると親は助かりますよね。ただ、現在、都内では、中学受験が人気ですから、中・高は私立という方もいるでしょう。また、過熱気味の中学受験よりも、小学校から受験した方が楽なのではと考える方にも時々お会いします。とはいえ、私立小学校は、表でみるように、6年間で約1,000万近くかかります。これを家計で支払えるかどうかを、事前に考えておくことが必要です。そして、小学校から私立だと中高も私立になる傾向が強いため、先々までの教育費を一考する必要があります。オール私立の場合は、文系では、2340万円、理系では、2470万円という概算です。

教育費は、総額でみると確かに金額が大きいです。ただ、一度に全額が必要なわけではありません。たとえば、大学入学時がピークですが、入学時に大学の費用を全額そろっている必要はありません。また、奨学金制度や、国や自治体の就学支援金制度も年々拡充しているため、今小さなお子さんがいるご家庭では、高等学校に進学する頃は、この金額よりも少し下がっている可能性が大です。ただし、この教育費の数値には、学校に支払う学費のみならず、部活動などの費用、家で使用する問題集、塾や習い事などの課外活動も含んでいます。まずは、大枠をつかんでいくことが大切です。

「文部科学省 令和3年度子供の学習費調査」「文部科学省 令和5年度 私立大学入学者に係る初年度学生納付金」「文部科学省 国立大学等の授業料その他の費用に関する省令」「独立行政法人日本学生支援機構 令和6年度学生生活調査集計表」をもとに著者作成

教育費の貯め時はいつ?

子どもが保育園で、0歳から2歳の保育料は、自治体、世帯年収や子の人数などで変わります。そして、3歳以降は、幼稚園であれ保育園であれ、無償化されているので、かかりません。つまり、3歳から小学校低学年までは、一つの貯め時といえるでしょう。ところが、その貯め時が、習い事三昧になっているご家庭にお目にかかることもあります。今の時代は、たくさんの情報があふれています。例えば、非認知能力などをうたった幼児教室の宣伝を見たことがあるでしょう。こうした幼児教室や習い事教室に通ったり、小学受験・中学受験をしたりする場合には、教育費全体が高騰しがちです。幼児から小学生の間の出費をどれぐらいに抑えられるかは、教育資金の貯め方に大きく影響します。

次に、自分の家の方針を決める方法をお伝えします。

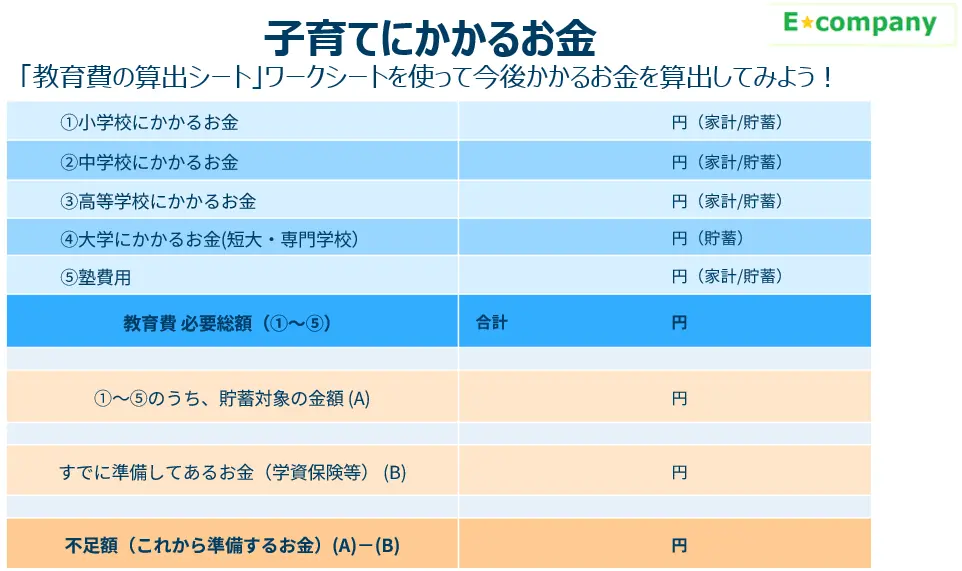

我が家はどうなる? シートに書き込んでみよう

教育費の総額を見ながら、下記のワークシートを記入していきましょう。

小学校がたとえば、公立の予定なら、211万円、中学校は私立の予定なら、430万円・・・というように、ざっくり公立か私立かで、先ほどの教育費の総額の表から、①~④を書き出します。そして、⑤の塾費用です。塾費用は、ご家庭によってどう考えるかは様々です。中学受験は、一般的に平均250万円~300万円と言われていますので、全国平均の塾代よりはかかります。そういった塾費用を、ある程度バッファーとして書き込んでおくかを判断するのが⑤です。予備校費用なども該当します。そして、①~⑤のそれぞれを、そのとき貯蓄から払うのか、家計から払うのかを決めます。それが、右側にある(家計/貯蓄)の欄になります。

たとえば、公立の小学校の211万円は、貯蓄を切り崩すのではなく、家計から捻出する場合は、家計に〇するといった手順です。私としては、中学までは、できる限り家計で支払うことをおすすめします。中学から貯蓄をあてにしてしまっては、長い教育費の道のりを乗り切れません。そして①~⑤を書き終えると、「教育費 必要総額」が集計できます。

そのうち、貯蓄を選んだ合計額を計算してみましょう。それが(A)になります。そして、もし学資保険の満期金額や祖父母からの贈与のお金などで、教育費としてすでに準備できている・確定している金額があれば、(B)とします。(A)―(B)で、これから貯めたほうがよいお金の目標額が算出できるのです。

まとめ

お金のことは、漠然と不安に思っているだけでは、解決しません。解決しないどころかますます不安が大きくなることすらあります。シートに書き込むなどして具体的な数字を把握すると、不安の正体が分かり、どのようにしていくかの道筋をつけるヒントになります。

教育費の講座で目にするご夫婦で話し合いながら決めていく姿は、将来に向かって船を漕ぎ出すような頼もしさを感じます。ぜひ一度ご家庭で取り組んでみてください。

※本文は、著者の調査・経験に基づき一般的な内容を掲載したものです。また、各種制度、政策および投資環境については執筆時点のものであり、将来変更となる可能性がございます。資産運用においてはお客様ご自身の収入や貯蓄、生活スタイル等に基づいてご判断ください。

コラム著者