サマリー

新年度を見据え、気持ち新たに貯蓄に励もうと思っている人も少なくないと思いますが、ふと、同世代の人はどれくらい貯蓄しているのか気になったことはないでしょうか。お金のことは友人や仲の良い同僚であっても話しにくいもの。そこで今回は、データを基に20代、30代の貯蓄額や割合をご紹介。合わせて、これまでの相談経験からお金を貯められる人の習慣についてお話します。

20代、30代はどれくらい貯めている?

金融広報中央委員会「家計の金融行動に関する世論調査2023年」のデータより、20代、30代の単身世帯と二人以上世帯がそれぞれ金融資産をいくらくらい持っているのか、見てみましょう。金融資産とは、運用のため又は将来に備えて蓄えている部分です(預貯金のうち日常的な出し入れや引き落としに備えている部分は含みません)下図は「平均」と「中央値」です。

| 単身世帯 | 二人以上世帯 | |||

| 平均値 | 中央値 | 平均値 | 中央値 | |

| 20歳代 | 121万円 | 9万円 | 249万円 | 30万円 |

| 30歳代 | 594万円 | 100万円 | 601万円 | 150万円 |

「平均値」を見ると、結構金融資産が多いなと感じる人も少なくないのではないでしょうか。まだ社会人になって間もない20代はともかく、30代の金額を見ると「こんなに貯蓄できていない・・・」とあせる人も多いことと思います。

しかし、平均値は、貯蓄をたくさん持っている人によって、大きく引き上げられてしまうものです。たとえば、極端な話ですが、年収100万円の人が4人、年収1,000万円の人が1人いれば、その平均は280万円です。これでは実態を表しているとはいい難いですよね。

そこで、確認したいのが「中央値」です。中央値とは、貯蓄金額の少ない世帯から多い世帯まで並べて、真ん中の人の値を指します。たとえば、30代・単身世帯の平均額は594万円ですが、中央値は100万円です。30代・二人以上世帯の平均額は601万円ですが、中央値は150万円です。おそらく、どちらも中央値のほうが実感に近いという人が多いのではないでしょうか。

20代、30代で最も多いのが貯蓄ゼロ世帯

ただ、中央値も万能ではありません。中央値は「貯蓄ゼロ」に引っ張られて下がってしまうからです。そこで、年代別の金融資産保有額の分布もチェックしてみましょう。

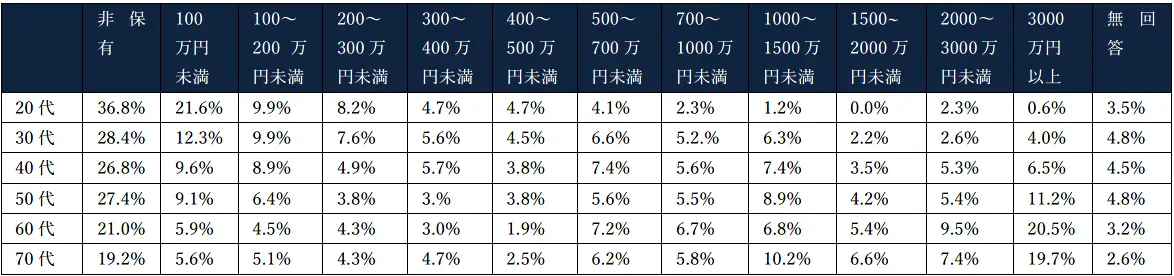

年代別金融資産保有額の分布(二人以上世帯)

金融広報中央委員会「家計の金融行動に関する世論調査」(2023年)より作成

表を見ると明らかに一番多いのは「金融資産非保有」、つまり貯蓄ゼロの世帯だとわかります。20代で36.8%、30代も28.4%は貯蓄ゼロの世帯となっています。また、貯蓄300万円未満までの世帯を調べると、20代ではなんと76.5%、30代では、58.2%いるのが現状です。

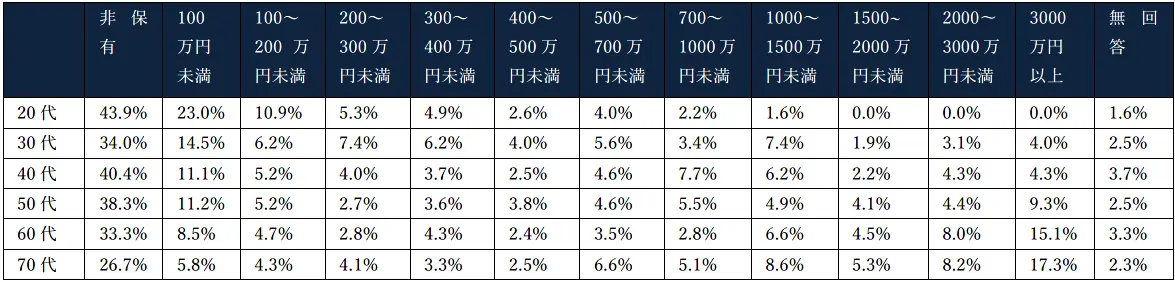

年代別金融資産保有額の分布(単身世帯)

金融広報中央委員会「家計の金融行動に関する世論調査」(2023年)より作成

金融資産非保有世帯の割合は、単身世帯の人の方が多くなります。20代では43.9%程度、30代でも34%が貯蓄ゼロです。20代で83.1%、30代でも62.1%が貯蓄300万円未満です。

ただし、二人以上世帯でも単身世帯でもお金が貯められていない世帯がある一方で、きちんと貯められている世帯もあるということです。20代、30代であっても金融資産が1,000万円以上ある世帯もある、ということです。

さらに、全世代で一番多いのが「金融資産非保有世帯」であるということです。若いうちは、貯蓄がなくても働いたり、資産運用したりして、将来に備えることができますが、年齢を重ねて貯蓄がないという状況は、若い頃よりも取れる対策が少なく不安が大きいでしょう。

できるだけ若い時から貯蓄する習慣を身につけ、年齢を重ねて貯蓄がないという状況は避けたいものです。

お金が貯まる人の習慣とは

ここまで見てきたように、同世代でもお金が貯まる人もいれば、貯まらない人もいることがわかりました。これまで私も多くの人のマネー相談にのってきましたが、お金が貯まる人と貯まらない人では、お金に対する習慣が違うことが明らかでした。以下は、私がこれまでの相談経験から実感したお金が貯まる人の習慣の一部をご紹介します。

- お金を貯められる人は「自分の支出を把握している」

お金を貯められる人は、「何に」「どれだけお金を使っているのか」支出の状況を把握しています。いくら収入が増えても、支出も増えてしまっては、お金は貯まりません。

また、支出の状況が把握できているので、各費目の予算もきちんと決めることができ、予算の範囲内で暮らしている傾向があります。予算の範囲内で暮らすことができれば、家計が赤字になることもありません。

- お金を貯められる人は「先取り貯蓄する」

お金を貯められる人のほとんどは、「先取り貯蓄」を実践しています。先取り貯蓄とは、「収入-貯蓄=支出」のこと。収入からまず貯蓄分を取り分けて残りのお金で生活します。

先に貯蓄を取り分けているので、残りのお金を仮にすべて使い切ったとしても、確実に貯蓄分を残すことができます。

- お金を貯められる人は「自動的・強制的に貯まる仕組み」を実践している

先取り貯蓄をする際、自動的・強制的に貯められる制度を利用することで、手間なく確実に貯めることができます。

自動的・強制的に貯められる制度には、自動積立定期預金(銀行、ネット銀行)、新NISAでの投資信託積立、iDeCo(イデコ・個人型確定拠出年金)などがあります。毎月の積立日と積立金額を設定すれば、自動的にお金を貯めたり、増やしたりすることができます。

- お金の貯まる人は「支出の価値基準」がある

お金の貯まる人は支出の価値基準がしっかりしているので、他人に流されて買い物をしたり、衝動買いで買い物をしたりすることがほとんどありません。ですから、無駄遣いをせず、メリハリのついた支出をしています。自分にとって不要なものは買わず、本当に必要なもの、欲しいものだけを買うので、お金が貯まっていきます。

- お金の貯まる人はおトクな情報をこまめに収集したり、有利な商品に預け変えたりと「マメに行動する」ことが多い

お金が貯まる人は、常に情報収集をしており、自分にとって有利な商品や制度を見つけた場合には、すぐに商品を預け変えたり、制度を活用したりマメに行動することが多い傾向にあります。

ひと手間を惜しまずに行動することで、有利にお金を貯めることができています。

今回は、データを使って、20代、30代の貯蓄の状況を見てきました。他人と比べて貯蓄が多い、少ないなど、いろんな感想を持ったと思います。もっと貯蓄を頑張ろうと思った人は、お金の貯まる人の習慣をぜひ真似してみてくださいね。

※本文は、著者の調査・経験に基づき一般的な内容を掲載したものです。また、各種制度、政策および投資環境については執筆時点のものであり、将来変更となる可能性がございます。資産運用においてはお客様ご自身の収入や貯蓄、生活スタイル等に基づいてご判断ください。

コラム著者