サマリー

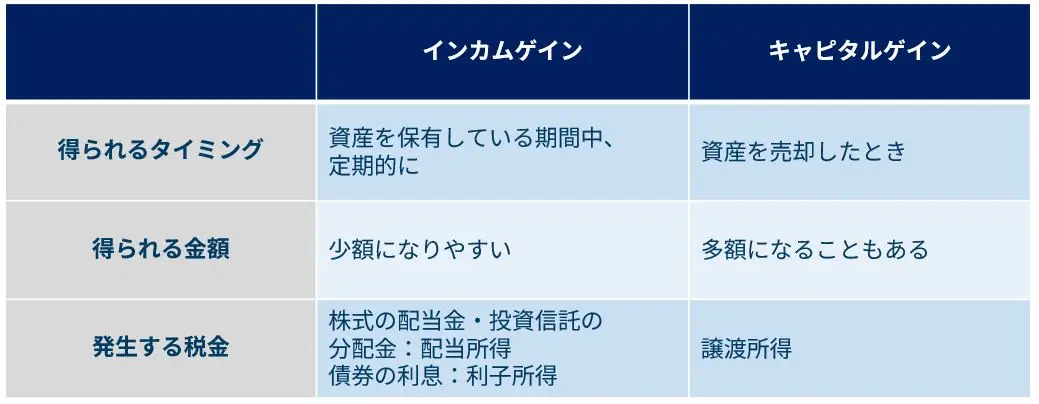

投資を通じて得られる収益には、①値上がり益による「キャピタルゲイン」と②配当金や分配金などの形で継続的に利益を生んでくれる「インカムゲイン」があります。2つの収益の特徴を比べると、キャピタルゲインは市場の変動に左右されやすい一方、インカムゲインは比較的安定した収益が期待できるのが特長です。また、インカムゲインには資産を保有していれば自動的にキャッシュを生んでくれるメリットもあります。

そのため、「安定的な収入を得たい」と考えている方は、インカムゲインを重視した投資を実践するとよいでしょう。「給与+インカムゲイン」「年金+インカムゲイン」のように、普段の生活を支える収入の上乗せとなる収入を得られれば、自由に使えるお金が増えて生活が豊かになっていく実感を得やすいでしょう。

この記事では、インカムゲインを生む資産を保有するメリットや、具体的な資産の種類について解説します。

インカムゲインを生む資産を保有するメリット

インカムゲインとは、保有している資産が生んでくれる収入です。代表的なインカムゲインとして、株式の配当や債券の利息が挙げられます。

投資を通じてキャピタルゲイン(売却益)を狙う方法もありますが、この場合は買い時と売り時を見定める必要があります。一方で、インカムゲインは、資産を買った後に投資先の信頼性や将来性に問題がないか確認する必要はあるものの、保有し続けることで安定的な収益が得られるため、買い時や売り時を見定める手間がかかりません。

極端な例ですが、株式を購入して死ぬまで保有し続けていれば、終身でインカムゲインを得られる可能性があります。

給与や年金など、普段の生活を支える収入のほかに上乗せとなる収入があれば、生活にゆとりが生まれるでしょう。得られたインカムゲインは、生活費に充てたりちょっとした贅沢に使ったりと、使途は自由です。

自由に使えるお金が増えると、経済的なゆとりはもちろん、心理的なゆとりも生んでくれるでしょう。

現役世代の方は、今のうちにコツコツとインカムゲインを生む資産を購入していれば、リタイアしたときに「自分専用の年金」を用意できる可能性があります。すでに年金を受給している方であっても、余裕資産でインカムゲインを生む資産を購入すると、老後生活が楽になる可能性があります。

なお、厚生労働省年金局の「令和4年度 厚生年金保険・国民年金事業の概況」によると、厚生年金(基礎年金を含む)の平均受給額は143,973円でした。[注1]

「年金だけでは満足な生活を送れない」という方でも、インカムゲインがあれば自由に使えるお金が増え、充実した老後生活を送れる可能性が高まるでしょう。

つまり、今現在の生活を豊かにするだけでなく、老後の経済的な不安を軽減する上でもインカムゲインを生む資産を保有するのは有用です。

[注1]厚生労働省年金局「令和4年度 厚生年金保険・国民年金事業の概況」P.1

https://www.mhlw.go.jp/content/001233406.pdf

インカムゲインを生む資産の種類

個別株式

個別株式とは企業が発行している株式のことです。個別株式を購入すると「株主」になり、経営に参加したり企業の成長に応じて利益を受け取れたりします。株主として当該企業の株式を保有している間は、安定的に配当金という形でインカムゲインを得られます。株式を保有し、企業が配当金を出し続ける限り、継続的に収入(配当金)を得ることが可能です。

これまでの配当実績や配当利回りなどは、企業のホームページで確認できます。また、「中期経営計画」を見て今後の事業展開やビジョンを確認すれば、現在の配当水準だけでなく、将来的な配当金を予測する際に役立つでしょう。

安定した成長が期待できる株式を購入すれば、配当金を得られるだけでなく株価の成長も期待できます。つまり、何らかの事情で売却したとき、キャピタルゲインを得ることも可能です。

また、配当金を得る投資手法では、株価が下落しても安定的にインカムゲインを得られます。短期的な株価の変動は無視できるため、心理的に長期投資を続けやすいでしょう。

配当金狙いで株式を購入する場合、買うタイミングを見計らう必要があるものの、売るタイミングで悩まずに済みます。株式投資は、「買い」よりも「売り」が難しいといわれますが、「売り」について考える必要がないため、初心者の方でも取り組みやすい手法といえるでしょう。

なお、配当利回りが高い株式を購入する投資手法を「高配当株投資」といい、安定的に配当金を得られることから人気の高い手法です。「高配当株」を判断する際の明確な基準はありませんが、おおむね配当利回りが3%以上あれば、高配当株と評価できるでしょう。

ただし、単に配当金に関する情報だけチェックすればよい、というわけではありません。配当金は企業の利益に基づいて金額が決まるため、業績が悪ければ前年よりも配当金が減る「減配」や、配当が支払われなくなる「無配」のリスクがあります。

長期的に安定して配当を出してくれる企業を選別する必要があるため、購入するときには綿密なリサーチが必須です。

債券

債券とは、国や地方公共団体、企業などが発行している借用証書です。具体的には、国が発行する国債や自治体が発行する地方債、企業が発行する社債などが挙げられます。

債券を購入すると発行主体にお金を貸していることになり、定期的に利息収入を得られます。受け取れる利息は株式の配当金より利回りは低いものの、利率や支払日などの条件があらかじめ決められているため、安定的にインカムゲインを生んでくれるのが魅力です。加えて、保有期間(満期)が定められているのも債券の特徴で、満期を迎えると投資した元本が返ってきます。

また、債券には格付け機関による評価(格付け)が付与されています。格付けは「信用度の相対的な位置づけ」を表し、発行体の信頼度を把握する際に有用です。一般的に、格付けが高い債券は発行体の破綻などで利息や償還金の減額・不払いなどが起こるリスクが低い一方で、利回りも低い傾向にあります(格付けが低い債券はその逆の傾向)。

債券の購入を検討する際は、発行体の信用度をきちんと確認し、自分のリスク許容度と照らし合わせて選びましょう。

分配金がある投資信託

投資信託の中には、分配金を支払わずに投資元本に組み入れるタイプと、分配金を支払うタイプの投資信託があります。インカムゲインを重視している場合は、分配金がある投資信託の購入が選択肢の一つとなるでしょう。

分配金とは、預貯金の利息とは異なり口数に応じて運用収益を分配するものです。支払われる金額は運用状況によって左右されるため、投資家は事前にいくらの分配金を受け取れるかはわかりません。

また、分配金には、運用によって得られた利益から支払われる「普通分配金」と、元本の一部を投資家に払い戻す「特別分配金(たこ足配当とも呼ばれる)」があります。

特別分配金は元本の払い戻しなので、元本払戻金の額だけ基準価額が減少し、運用資金が減ります。投資した元本の一部が戻ってきただけで利益ではないため、特別配当金には税金がかかりません。

なお、分配金を支払うかどうかは投資信託の約款や投資信託協会の規則に基づいて運用会社が決定するため、状況によっては分配金が出ないこともあります。また、分配金の支払い方も「年に1回」「2カ月に一回」「毎月」のように、商品によってさまざまです。

分配金を受け取るとインカムゲインを得られる一方で、ファンドの運用効率が下がり、十分な複利効果を得られないデメリットがあります。そのため、資産形成期(目安として50代まで)は分配金がない低コストのインデックスファンドを活用し、資産活用期(目安として60代以降)は分配金を受け取れる投資信託を活用する方法が考えられるでしょう。

投資信託では、高配当株をパッケージ化した「高配当株ファンド」もあるため、あわせて活用を検討してみましょう。

まとめ

インカムゲインを得られる資産を購入すれば、給与や年金の上乗せとなる収入を得られます。自由に使えるお金が増えれば、生活が豊かになっている実感を得られ、幸福度や満足度が上昇するかもしれません。

購入する際に株式や債券、投資信託のリスクをリサーチする必要はありますが、インカムゲインは不労所得といえます。資産を保有し続ける限り安定的に収入をもたらしてくれるため、手間がかかりません(ただし、配当金や分配金がなくなったり減ったりすることもありますので、その点は気を付けておきましょう)。

「給与や年金の上乗せとなる収入が欲しい」と考えている方は、インカムゲインをもたらす資産への投資を検討してみてはいかがでしょうか。

※ 本文は、著者の調査・経験に基づき一般的な内容を掲載したものです。また、各種制度、政策および投資環境については執筆時点のものであり、将来変更となる可能性がございます。資産運用においてはお客様ご自身の収入や貯蓄、生活スタイル等に基づいてご判断ください。

コラム著者