サマリー

小さいお子さんがいるご家庭では、教育費用を計画的に用意する必要があります。実際にどのような進学ルートを歩むかは不確定ではありますが、何通りかシミュレーションしたうえで教育資金の用意を進めましょう。

教育資金を用意するための代表的な手段が、預貯金や学資保険です。しかし、教育費用は長期的に見るとインフレを起こしていることから、ある程度リスクを取って運用するとよいでしょう。

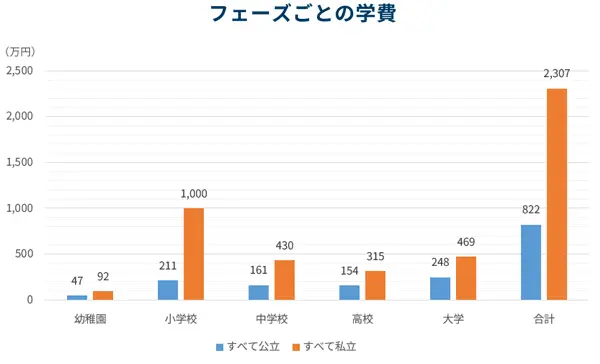

すべて私立の学校に進学した場合、トータルで2,000万円を超える教育資金が必要となります。医学部や薬学部などに進学すると、さらに多額の資金が必要になるでしょう。

上表はあくまでも平均値なので、すべてのご家庭に当てはまるわけではありません。ざっくりと「これくらいの学費が必要になるのか」というイメージを持っておくとよいでしょう。

大学費用は上昇傾向

教育資金は、必要になるタイミングがおおむねイメージできます。例えば、お子さんが現在5歳であれば、中学進学は7年後・高校進学は10年後・大学進学は13年後という見通しを立てられるでしょう。

さきほどはフェーズごとに必要となる教育資金を紹介しましたが、教育資金を用意するうえで、必ず意識すべき点があります。それは「インフレ(物価の上昇)」です。

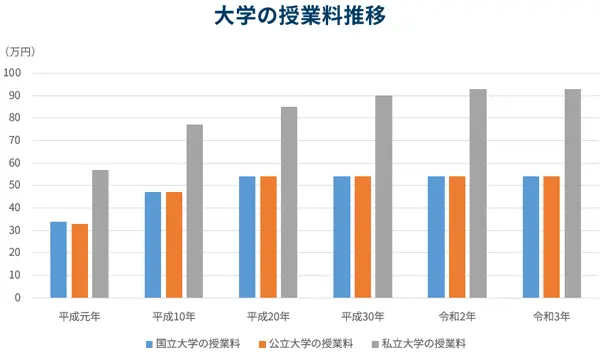

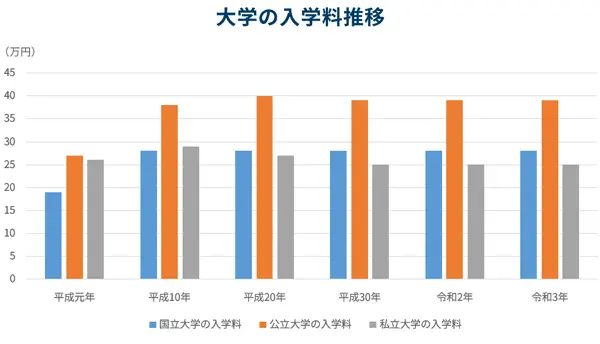

実際に、文部科学省の資料によると、大学の授業料と入学金は以下のように上昇しています。

ここ数年はほぼ横ばいとなっていますが、長期的に見ると右肩上がりになっています。

必要な費用が増えている主な理由は、大学施設の老朽化や光熱費をはじめとした諸費用の高騰、人件費の増大などです。

今後も少子高齢化がさらに進んで学生数が少なくなれば、大学の設備や教育レベルを維持するために入学金や授業料のさらなる値上げが行われ、学生にその負担を求めるようになる可能性が考えられるでしょう。

つまり、今現在における目安で大学への進学資金を用意しても、10年後はさらに多額のお金が必要になるケースがあり得ます。例えば、現段階で「大学資金として300万円を用意できれば大丈夫だろう」と試算しても、実際には400万円必要だった、という事態が起こりかねません。

現在お子さんを育てているご家庭では、このようなインフレ率を加味したうえで、教育資金を計画的に用意しましょう。それでは、どのように教育資金を用意すればよいのでしょうか?

教育費を工面するためには時間的余裕がある時期にはリスクを取って資産運用を行うことが重要

教育資金を用意する方法はさまざまですが、必要になるタイミングがある程度予測できる以上、安全性と確実性を重視しなければなりません。実際に、預貯金や学資保険など、確実性の高い手段で教育費用の用意を進めている方もいるのではないでしょうか。

しかし、預貯金や学資保険は確実性が高いメリットがある反面、収益性が乏しいデメリットがあります。教育費用は今後インフレとなる可能性があることを考えると、収益性が期待できない金融商品で教育資金に備えるのは限界があると言えそうです。

そこでおすすめなのが、預貯金や学資保険だけでなく新NISAで資産運用をする方法です。特に、まだお子さんが小さいご家庭であれば、長期の運用期間を確保できる強みがあります。

実際に、私も子ども(6歳)の教育資金の一部を、新NISAで運用しています。預貯金と学資保険といった王道の方法に加えて、資産運用を通じて高校進学資金や大学進学資金を用意する予定です。

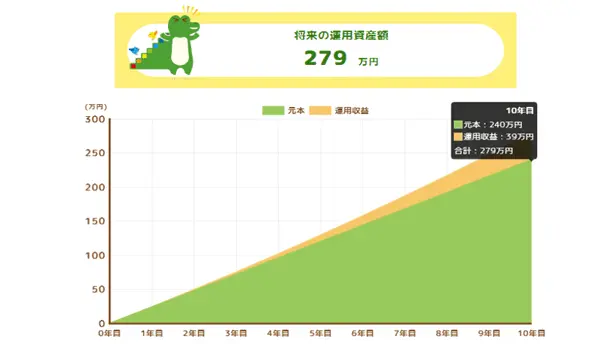

一般的に、運用期間が長いほど得られるリターンは安定します。また、複利効果を期待できるため効率よく教育資金を用意できるでしょう。[注1]

例えば、毎月2万円を年利3%で10年間運用したら、元本の240万円が約279万円となります。

[注1]

一般社団法人投資信託協会「第3回 長期投資のメリットとは」

https://www.toushin.or.jp/investmenttrust/specialist/vol-03/

一般社団法人全国銀行協会「投資のリスクを減らすポイントは「分散投資」と「長期投資」」

https://www.zenginkyo.or.jp/article/tag-c/3781/

[注2]

金融庁「NISAを知る」

https://www.fsa.go.jp/policy/nisa2/know/index.html

※ 本文は、著者の調査・経験に基づき一般的な内容を掲載したものです。また、各種制度、政策および投資環境については執筆時点のものであり、将来変更となる可能性がございます。資産運用においてはお客様ご自身の収入や貯蓄、生活スタイル等に基づいてご判断ください。

コラム著者