サマリー

人間だれしもこれからの人生にふと疑問を感じたり、不安を感じたりすることがあります。坂田和代さん(仮名50歳 主婦)はまさに今がその時で、自分の将来について大きな決断をしようかと考えていたところでした。

離婚を決断する前に「感情より勘定」で状況を整理

和代さんがおっしゃるには、これまでの結婚生活で夫への不満が堰(せき)を切ったように次から次へと思い出され、いよいよ離婚するしかないと思い詰めているのだそうです。2人のお嬢さんはともに成人されていますし、母親としての役目も節目を迎え思うところもあるようです。

でもなぜ和代さんは、夫婦問題の専門家でもない筆者のもとにご相談にお見えになったのでしょうか? 実は和代さん、以前筆者が執筆した離婚時の年金分割の記事を読まれ、感銘を受けたとおっしゃいます。

なんでも、「感情に支配されて気持ちが決まらない時は、勘定で状況を整理してみると、違った風景が見えるかも知れない」という筆者からのメッセージが心に残ったというのです。実は、ファイナンシャルプランナーとしてお客様と接していると、「感情より勘定」のアドバイスの重要性をひしひしと感じる場面が多々あるのです。

ではさっそく和代さんの勘定を試算してみましょう。勘定の際のポイントは、一旦時間を先送りして考えるという点です。少し先の自分を冷静に見ながら、試算するのです。

まずは和代さんに、「足もとでの様々な課題を一旦すべて無視して、離婚が成立した状態から試算を始めてみましょう」と提案しました。

お嬢さんたちはどうしているでしょうか? もう2人とも大人ですから、自立して生活ができているでしょう。

夫はどうしているでしょうか? 家のことは何もできない人ですからと言う和代さんですが、ここは離婚後の心配は無用と割り切りましょう。

離婚後は実家に戻られるのでしょうか? なんでもお父様はすでに亡くなり、今はお母様が1人で暮らしていらっしゃるそうですが、まだまだお元気で生活面での心配はないとのことです。また和代さんは若い頃からお母様とはそりが合わず、3歳年下の妹さんの方がお母様との相性は良いそうです。また妹さんの住まいはお母様のところに近いため、今後介護が必要になっても、妹が中心に行うのではないかと言います。そのため、実家には戻らないという前提で試算を進めてみましょう。

実家に戻らないとすると、住む場所を確保しなければなりません。和代さんは、都心から離れた町で部屋を借りたいご希望です。車の運転をしないので、駅から徒歩圏内。お買い物等は自転車利用を考えています。該当するエリアのひとり暮らし用の部屋の家賃を調べてみると、おおよそ7万円くらいはかかりそうです。

加えて食費、水道光熱費、通信費、交通費等々で8万円を計上すると、15万円は月々の生活費として必要です。将来に向けて少しでも貯蓄したい、楽しみのためにお小遣いも欲しいとなると、月20万円の収入は欲しいところです。

すると和代さんがおっしゃいました。「夫の年金がもらえるのは私が65歳になってからなんですよね。」

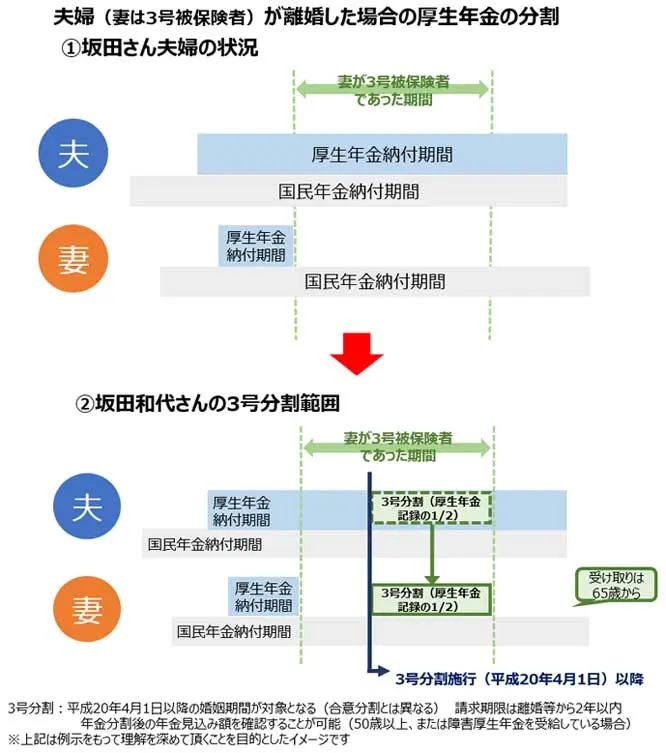

離婚したら、分割された年金はいつからいくらもらえる?

離婚をすると夫の年金がもらえると期待している方も多いのですが、和代さんが事前に勉強してこられたように、分割された年金は「年金加入記録」として妻の年金記録に加算されるだけなので、離婚したからといってすぐに夫からもらった年金を受け取れるわけでもありませんし、別れた夫が65歳になったタイミングで受け取れるわけでもありません。基本的には、妻自身が65歳になってから、自分本来の年金に夫から分割された年金が加算されて年金を受け取れるようになります。

また、分割されるのは、平成20年4月1日以降の婚姻期間中の年金記録です。和代さんは、お子さんが産まれてからずっと専業主婦でしたから3号被保険者の期間は長いのですが、それでも分割対象は平成20年以降の期間です。それ以前の記録は、合意分割といって、夫婦で合意の元分割されるものですから、一旦ここでは考えずにおきましょう。

それでも、離婚時の年金分割の対象となる期間は16年程度あります。この期間については、第3号被保険者である和代さんが申出をすると、該当期間における夫の厚生年金記録が2分の1、和代さんの年金記録として加算されます。

イメージとしてはこうです。該当期間の会社員の夫の年収が600万円だとしましょう。この年収は「内助の功あってのもの」と国が認め、「年収300万円は妻が稼いだのも同然ですね」と、夫の年収を300万円、妻の年収を300万円として老齢年金を再計算してくれるのです。老齢年金には、国民年金部分の「老齢基礎年金」と厚生年金部分の「老齢厚生年金」の2種類がありますが、分割対象となるのは老齢厚生年金のみです。

分割された部分の記録が、年収300万円で16年間とすると、妻の老齢年金はいくらくらい加算されるのでしょう。老齢厚生年金の計算は、年収300万円×5.481/1,000×16年=263,088円です。「年金」ですから、1ヶ月あたり2万円強夫からもらった年金が増えることになります。

また年金分割における見込み額は、50歳以上であれば、年金事務所から情報提供を受けることができます。事前に数字を確認することは今後の生活設計をする上で重要ですからぜひ参考になさってください。なお3号被保険者の年金の分割は、和代さん単独で申請することができます。ただし、離婚後2年経過すると請求できなくなりますから覚えておきましょう。

今回の和代さんの場合、夫の年金記録が分らなかったので、概要のみのお話になりましたが、少なくともご自身の「ねんきん定期便」から分ることは、老齢基礎年金と老齢厚生年金を合わせても月8万円ほどにしかならないという事実です。ここに分割された年金が加算されても、年金だけで暮らせる額ではありません。

しばらく考えこんでいた和代さんですが、「つまりは、離婚しようかどうかと悩むより、まずは経済力をつけることが先決だということですね。」と、なにか吹っ切れた様子で力強くおっしゃいました。

和代さんは5年ほど前から幼児教育の教室で採点などのアルバイトをしています。若い頃は保育士をされていたということなので、小さいお子さんが大好き。「今の職場では、正社員への登用もあり、資格があれば給与も上がるようなので、チャレンジしてみようかな。」と笑顔を見せてくれました。

これからの人生を決めるのは、和代さん自身。感情より勘定に意識を向けることで考えが整理でき、少し前向きになられたようです。今後も勘定面でのサポートを継続させていただきます。

※ 本文は、著者の調査・経験に基づいた内容を掲載したものです。また、各種制度、政策および投資環境等については執筆時点のものであり、将来変更となる可能性があります。また、年金についての詳細は生年月日等によっても異なるため、各相談窓口等でご確認ください。

コラム著者