サマリー

今回は、大統領選挙間近で揺れているアメリカについて紹介します。

私がアメリカの会社に勤務していた当時は、半年ごとに3人の上司がリストラにあったのが印象的でした。これは日本ではあまりみられない出来事かもしれません。

また、アメリカは個人株主や社外取締役の影響力が強いと言われますが、消費者保護も日本より機能しており、企業よりも消費者が強く保護されています。例えば、オンラインショッピングでは日本より返品が容易です。

1人1人が自分の権利を強く主張できるアメリカですが、代わりに日本の健康保険のような国民皆保険制度はなく、健康や医療費のことは自分自身で管理しなければなりません。また、多くの資金を株式や投資信託など投資にまわすイメージが強いアメリカですが、自分の将来のために保険や年金などもしっかり考えている側面もあります。

そう考えると、アメリカは権利の主張と背中合わせに、個人の自立意識が芽生える環境だと考えることもできます。

今回のコラムは、年金制度の将来に対し不安の声が高まってきている日本でも参考にしていただけるかもしれません。

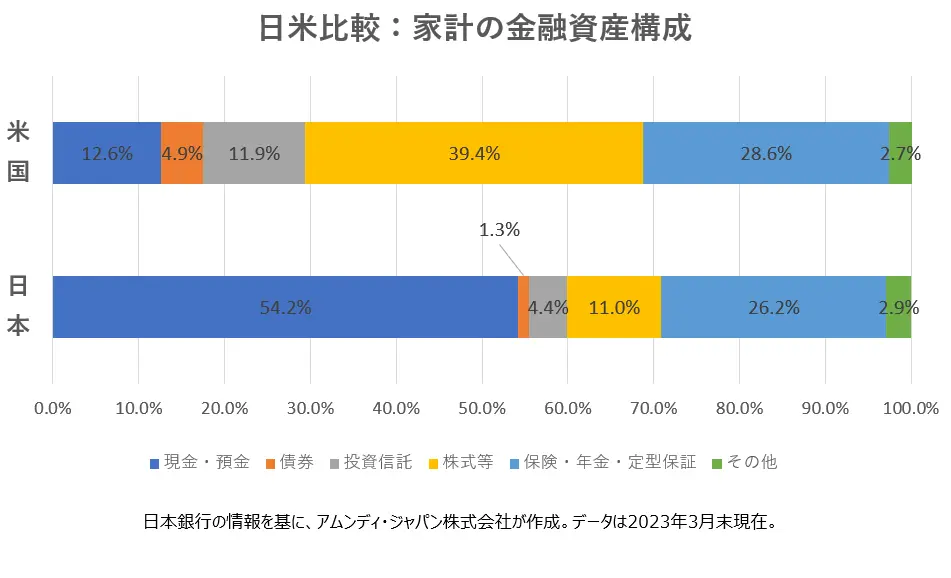

金融資産の内訳:株式、投資信託の次に保険・年金の割合が多い

ではさっそく、アメリカの金融資産についてみていきましょう。

まずは家計の金融資産に占める日米の比較です。図表のように、日本では、現金・預金は54%、株式が11%、投資信託が4%、債券が1%で、アメリカは、現金・預金が13%、株式が39%、投資信託が12%、債券は5%です。

現金・預金が少なく株式や投資信託の割合が多いことは広く知られていますが、意外にも保険・年金の割合も多くを占めています。日本は保険・年金が26%ですが、アメリカは保険・年金が28%と日本よりわずかに多くなっています。

ただ、このところの物価高により、日米ともに生命保険への加入率は低下しています。アメリカでは2011年に63%だったのが、2022年には50%と減少しています。所得格差が激しい上に、インフレ率も上昇しているのでやむを得ないのかもしれません。

日本でも生命保険文化センター「2022(令和4)年度 生活保障に関する調査」によると、2019年は82%だったのが2021年は79%に減少しており、特に20代では、2019年の59%から51%に減少しています。非加入の理由には「経済的な余裕がないから」と考えている人も多く、日本もコロナ禍やインフレの影響を受けている可能性があります。

不安な公的年金

続いて年金に焦点を当ててみましょう。

アメリカには、もともと大きな所得格差があると言われていますが、いま一部の人が退職後に安定した生活を送るための資金を十分に確保できない恐れがある「リタイアメント・インカム・クライシス」が問題視されています。

アメリカの年金制度も日本と同じように公的年金と企業年金があります。公的年金は、老齢・遺族・障害保険年金を総称してOASDI(Old-Age, Survivors, and Disability Insurance)と呼ばれています。被用者に加え年収が一定額以上の自営業者が加入対象者で、10年相当以上の払い込み期間があると退職年金の受給資格が得られます。

受給開始は66歳からで、保険料は12.4%(被用者は企業と個人が労使折半、自営業者は全額自己負担、但し保険料算定の対象となる報酬には上限があります)で、平均給付月額は約2,000米ドル(約31万円)です(2022年現在)。

日本でもインフレによりようやく年金給付額は微増しましたが、アメリカでは、退職者向けの平均給付額は年々増加しています。毎年行われているインフレ調整に加え、大統領選挙も影響しているためか、2023年には年金支給額が約8.7%も引き上がりました。

ただ、アメリカも日本と同じく財政難で、OASDIのうち老齢・遺族年金の積立金は2033年以降に枯渇し、そこからは予定給付金額の77%しか支払えないという見通しを、米国社会保障庁の社会保障評議会が発表しています。

また、アメリカの国勢調査局の調べによると、2017年時点で55歳から66歳の約半数は退職後のための貯蓄が全くないと答えています。インフレ等の影響で貯蓄状況が厳しくなっている可能性があります。

どうやら国の制度だけに自分の将来の生活費を任せておけないのは日本だけではないようです。

50歳から掛け金を増やせる企業年金

では、企業年金、個人年金はどうでしょうか?

アメリカの企業年金には401k(確定拠出プラン:企業の従業員が任意に加入、運用収益が非課税)とIRA(個人退職口座:Individual Retirement Account)があります。日本の企業型DC(確定拠出年金)、iDeCo(個人型確定拠出年金)が近いでしょう。

企業年金の最大の特徴は、リタイアが近づき将来のことを不安に感じだす50代から、より多くの掛金を拠出することができるキャッチアップ掛け金のルールがあることです。

実際に掛金を増額している加入者が増えているようです。

401kについては、加入者の拠出の上限は、50歳以下は年間1万9,500米ドル(約302万円)ですが、50歳以上になると約100万円増額し2万6,000米ドル(約403万円)まで拠出が可能になります。

日本でも支給開始年齢の引き上げはありますが、アメリカは支給開始年齢を従来の70歳から73歳とし、少しでも長く運用できるようにしたり、中小企業やパート労働者の加入も促進するなど多くの人が老後の資金を自分で準備できるようにするための工夫を凝らしています。

401kは企業側に制度がないと加入できませんが、IRAは誰でも加入、拠出ができます。IRAもキャッチアップ掛け金のように増額が可能で、50歳未満の人の拠出額は年間6,000米ドルですが、50歳以上の人は1,000米ドルプラスして7,000米ドルを積み立てることができます。

企業年金には全体の5割程度の人しか加入していないと言われていますが、利用している人の多くは老後の資金を着実に増やしているようです。

401 k プランでは、10年以上継続して加入している人の平均残高が初めて40万米ドル(約6,200万円)を超えました。

これは401kを導入してきたアメリカの企業が、加入者に元本確保型ではなく株式型の運用を促してきた背景があります。

日本にも確定拠出年金プランが普及し始めていますが、まだ元本確保型に据え置いたままの加入者も多く、ここまで増えるケースは稀かもしれません。

世界では先進国を中心にこれから高齢化が進むと言われていますし、公的年金だけでは心許ないのはアメリカも同様です。ただ、アメリカでは将来のための資産を地道に準備する人が増えており、実際に成果が出始めていることも分かりました。日本は足もと円安や資源高によるインフレも話題になっています。これを機に、将来の生活費を意識し資産運用について考えてみてもよいかもしれません。

日本ではアメリカのキャッチアップ掛け金のような仕組みはありませんが、50代から自分で掛け金を増やすなど独自の工夫は可能です。

幸い企業型確定拠出年金(DC)は企業が全額拠出してくれますし、iDeCoは積立時に税金が控除されるなど、日本にも恵まれている制度があります。まずはこれらを利用し将来の資産設計を考えてみるのはいかがでしょうか。

以上、半年にわたり6か国のお金の事情をご紹介してまいりました。今回で私のコラムは最終回となります。ご愛読いただきまして誠にありがとうございました。

※ 1米ドル=155円として円換算しています。

※ 本文は、著者の調査・経験に基づき一般的な内容を掲載したものです。また、各種制度、政策および投資環境については執筆時点のものであり、将来変更となる可能性がございます。資産運用においてはお客様ご自身の収入や貯蓄、生活スタイル等に基づいてご判断ください。

コラム著者