サマリー

老後2,000万円問題を振り返ると

2019年に話題となった「2,000万円問題」は相当のインパクトがありました。大きな話題になることにより、誰もが自分の老後を考えるきっかけになりましたし、2,000万円をひとつの目安に資産形成に取り組もうとする意識も芽生えたように思います。

一方で、2,000万円という言葉が一人歩きし、2,000万円なければ不安、2,000万円あれば大丈夫と安易に思いこんでしまう傾向が生まれてしまったのは非常に残念なことです。

大場明子さん(仮名・48歳)は、12歳年上の夫と東京都内に住む会社員です。夫婦共働きでお子さんはおらず、経済的にも余裕がある暮らしをしています。ライフプラン相談を承る筆者のもとにご相談においでになったのは「資産が5,000万円あれば老後は安泰なのかどうか?」を確認したいというご要望でした。

もう少し大場さんのご家庭の状況を伺っていきましょう。

定年後再就職せず移住を考える大場さん夫妻のケース

ご主人の雅史さんは、まもなく60歳となり定年を迎えます。これまでの貯蓄は3,000万円、退職金は2,000万円ほどになる予定です。雅史さんは定年を過ぎて働く希望はなく、今後は好きなマリンスポーツを思う存分楽しみたいと海辺の町に引っ越すことを希望しています。明子さんは長年大手商社で働いてきましたが、雅史さんと一緒にリタイアしたいご意向です。

就労収入がなくなることについては、雅史さんの年金を繰り上げて60歳から受け取り補おうというお考えです。

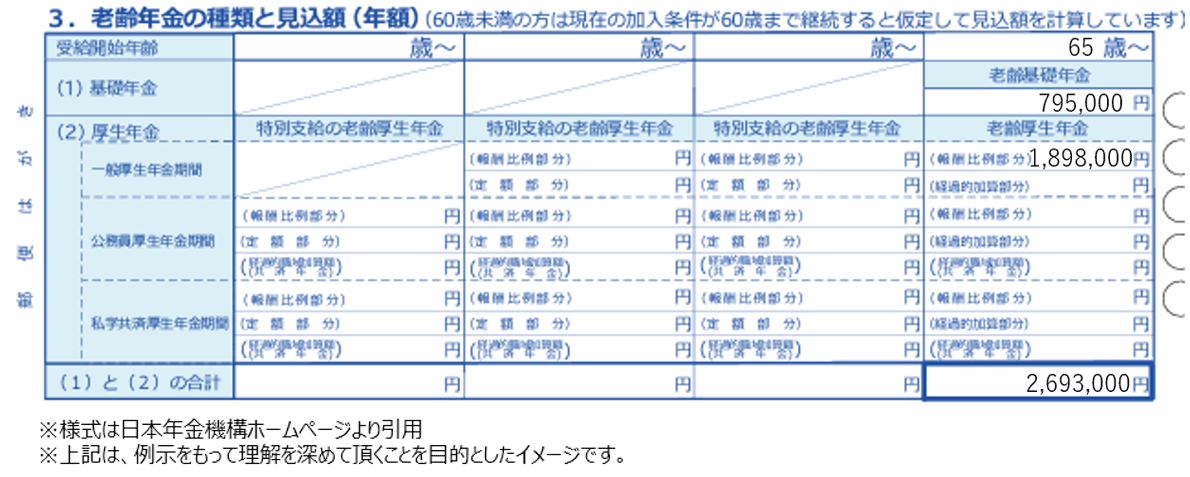

雅史さんの「ねんきん定期便」によると65歳からの見込み額は、2,693,000円です。これを5年繰上げて受給すると24%減額されるため年金額は2,046,680円となります。当然年金額は毎年経済状況等により変動しますが、まずはこの数字を使っていきます。また雅史さんが65歳になると年下の配偶者に対して加給年金が約40万円、明子さんが65歳になるまで12年間追加給付されます。

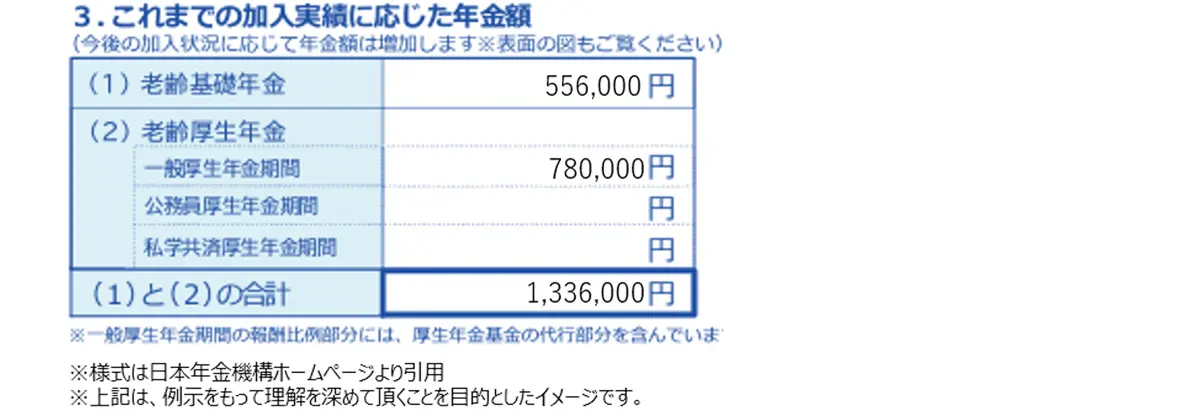

では、明子さんの「ねんきん定期便」を見てみましょう。50歳未満なので、現在までの年金加入期間の実績に応じた年金額が表示されています。60歳までは、無職となっても年金保険料を支払いますから、老齢基礎年金については今後も保険料を支払うことにより満額を受けられる可能性があります。一方、老齢厚生年金については、もう働かないということなので、これ以上増やす手段はありません。従ってここでは、基礎年金は約80万円、老齢厚生年金は78万円、合計158万円が明子さんの老齢年金と見積もります。面談では明子さんも年金を5年繰上げ受給したいとのお話でしたが、その場合基礎年金と厚生年金を同時に受給する必要があり、それにより雅史さんに支給されていた加給年金が支給停止になってしまうので、ここでは繰上げをせずに65歳から年金を受け取ることとして考えていきます。

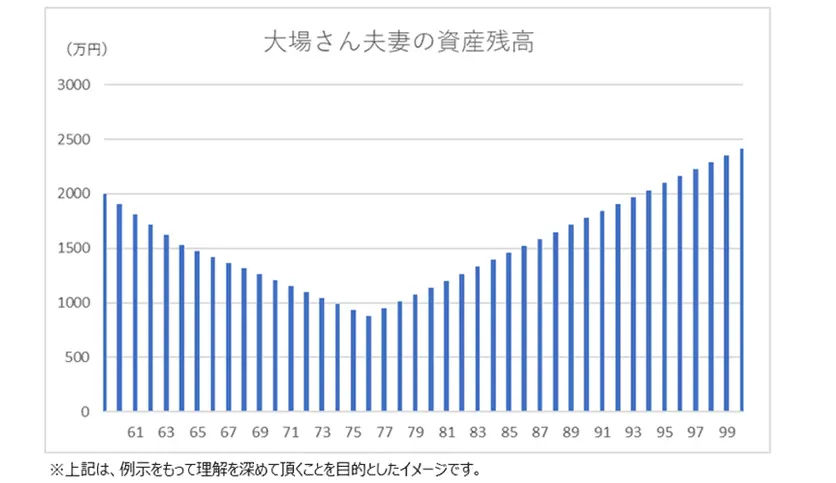

では、新生活を始めるための資金はどのくらいとお考えなのでしょうか?都内のお住まいは賃貸ですから海辺の戸建ての購入資金は、これまでの夫婦の貯蓄と退職金をあわせた5,000万円から用立てる必要があります。お話では2,500万円ほどあれば大丈夫なのではとおっしゃっていましたがここは経費等も考え3,000万円必要であると想定します。また月々の生活費は25万円ほどというお話なのでまずはそれらのデータを使ってキャッシュフローを作りました。ご夫婦の貯蓄と退職金で5,000万円、そこから住宅購入費3,000万円を控除した2,000万円からのスタートとなります。

試算の結果、明子さんの年金がスタートするまでは家計収支は赤字ですがそれ以降は黒字に転換するので、雅史さんが100歳になっても経済的には問題がないことが分りました。また雅史さんは繰上げをせず65歳から年金を受け取った方が、同じ条件で試算すると100歳時点での資産残高が1,200万円ほど大きくなることも分りました。やはり、共働きでこれまで頑張ってこられたご夫婦だけに貯蓄額も年金額も大きいことによるアドバンテージが感じられます。

しかし、これがそのまま実現可能なのでしょうか?

1人ひとりの生き方を反映した資産設計を考える

明子さんは「実は夫には、海辺の町でカフェを開きたいという夢もありまして」と遠慮がちに話し出しました。また「現在の生活費は、毎日仕事で忙しいことを言い訳にあまり把握しておらず、実際25万円でやっていけるのかどうかも分りません」と付け加えました。

これらはよくある話で、面談でお話をすることにより、お客様ご自身が新たな疑問を持つようになったり課題を見い出したり、あるいはもっとやりたいことがあったことに気づかれたりと、様々な気づきにつながるのです。

ライフプランはファイナンシャルプランナーが世の中の平均値を使って提供するものではありません。また、冒頭申し上げた2,000万円を漠然と老後の生活の合格ラインと考えるのではなく、ご自身の人生設計をじっくり考え、また様々なケースも想定し試算を行うことが大切なのです。ファイナンシャルプランナーはその試算のお手伝いをする専門家であり、主体はあくまでもご自身なのです。

またどうせプランを立ててもその通りになるわけないだろう、とおっしゃる方もいらっしゃいますが、計画通りにいかないからこそ様々な事態を想定しつつ、どんなことがあってもより良い選択ができるように人生を切り開いていくためのシミュレーションが必要なのです。

大場様のケースは退職金も含め資産が5,000万円と恵まれてはいましたが、生き方はそれぞれです。皆様には貯蓄額の大小にかかわらず、豊かな人生を送るためしっかりとプランニングされることをおすすめします。

※ 本文は、著者の調査・経験に基づいた内容を掲載したものです。また、各種制度、政策および投資環境については執筆時点のものであり、将来変更となる可能性があります。また、年金についての詳細はは生年月日等によっても異なるため、各相談窓口等でご確認ください。

コラム著者