サマリー

筆者は「働く人」のライフプラン相談を承るファイナンシャルプランナーです。今回は「もしかしたらNISAに乗り遅れたかも!?」というご相談をご紹介したいと思います。

今回は、橘明理さん(仮名)36歳会社員女性からのご相談です。最近色々なところでNISAの話を聞き、なんとなく私も始めなくてはいけないのかな、乗り遅れたのかなと不安そうにおっしゃいます。

改めてNISAについて

投資におけるリスクの意味とは?

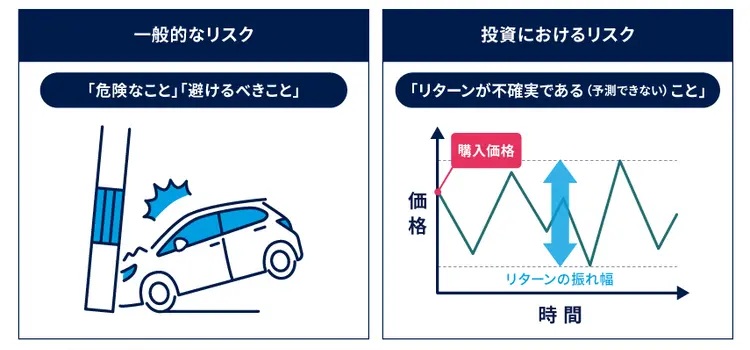

一般 的にリスクといえば、危険とか危ない、避けるべきものといった意味になるかと思います。従って、「乗ったら必ず故障する車」は「そんなリスクがある車には、絶対乗りたくない」となるわけです。

一方、投資の世界でいう「リスク」は「不確実性 」という意味なので、特異な例えとはなりますが 「乗ったら必ず故障する車」は、不確実性がゼロですから「リスクがない」という事になるのです。

不確実というのは、価値が上がることもあるし下がることもあるという意味で、実はプラスの変化も含めて投資では「リスク」と表現します。「必ず故障する車」こそ「リスクがない」という笑い話のような言葉の意味の違いを理解すると、少しハードルが下がるかも知れませんね。

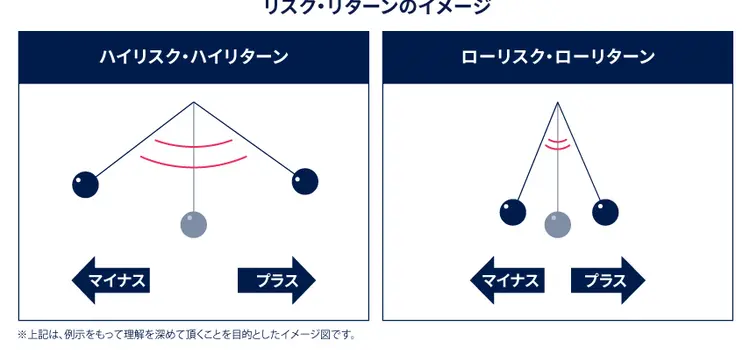

投資における「(価格変動の) 不確実性」がリスクだとご説明しましたが、その不確実さは振り子のようなもので、振り幅の大きさでリスクの大きさを表現します。例えば振り子は右に大きく振れると、同じように左にも大きく振れるでしょう。あるいは右に小さく振れれば、左にも小さく振れます。左右対称に振れることを、投資におけるリスクとリターン(収益)の関係に例えられ、その不確実性(振れ幅)の大きさによって「ハイリスク・ハイリターン」「ローリスク・ローリターン」といった言葉で表現したりします。

これも言葉の解釈ですが、ハイリスク・ハイリターンは、リスクをとったら必ずそれに応じたリターンが得られるという意味でもありません。ここもまた不確実なので、リターンを得たければそれ相当のリスクを取らなければならないよ、という意味で理解していただければと思います。つまり投資においては、なんのリスク(不確実性)もとらずにリターンは得られないということです。

投資のハードルを下げる3つの方法:長期・積立・分散

でも「不確実」と言われるものに大切なお金を託したくないというのも自然なことです。実は投資で利益がでるのか、損失がでるのか、だれも将来については分らないのですが、リスクをコントロールする方法についてはこれまでに様々な研究が行われ、特に投資初心者の方に向けて投資へのハードルを下げる方法が紹介されています。

それが「長期・積立・分散」です。市場のアップダウンに一喜一憂せずに、のんびり構えて投資を行う。市場は変動するのだから、安い時に買おうとか高い時に売ろうと思わずに毎月決まった金額でコツコツ積み立てで投資を行う。ひとつの投資先に集中するのではなく、特徴の違う様々な投資先に分散して投資する。これが心穏やかに投資をはじめる3原則なのです。

例えば個別の株式へ投資する場合、その会社独自のリスクはなかなか把握することはできませんが、投資信託のようにたくさんの会社の株式に投資をする場合、経済や市場全体を俯瞰して定期的に傾向と対策を練ることが可能になります。

明里さんは、投資におけるリスクの意味を誤解していたこと、リスクをコントロールする方法もあるということを知り、笑顔になりました。NISAは国が推奨する制度なので、まずはスモールスタート、月々1万円の積立から始めてみることにしました。

2024年からのNISAは恒久化された制度ですし、非課税期間は無制限です。出遅れたということは決してありませんから、ご自身のペースでゆっくり始められてはいかがでしょうか。

※本文および図版は、著者がコンサルティング経験に基づき一般的な内容を掲載したものです。資金計画においてはお客様ご自身の収入や貯蓄、生活スタイル等に基づいてご判断ください。

コラム著者