人生100年時代と言われるようになりました。 日本の平均寿命は、男性が約81年、女性は約87年ですが、平均寿命は0歳の赤ちゃんが平均的にあと何年生きるかを表している数値なので、すでに齢を重ねている私たちは、より長く生きる可能性があります。実際、女性の約半数、男性の1/4は90歳まで生きるというデータもあります(令和4年簡易生命表)。公的年金だけでは数千万円不足するといわれる中、長い老後を資金枯渇させずにどうやって生き抜くかということが大きな課題となっている所以です。

一方で、元気で動ける期間は意外と短いです。日常生活に制限のない期間である「健康寿命」は、令和元年時点で男性が約73年、女性が75年となっており、平均寿命とはそれぞれ8~12年の開きがあります。このように書くと、「だから将来の介護や医療の備えを十分にしておきましょう」・・・という流れを想像されるかもしれません。

でも、このコラムで私がお伝えしたいのは、そのことではありません。自由に好きなことをできる時間はそれほど長くない。だから、十分に楽しもう!というお話です。何をしようかぼんやり考えているうちにも、刻々と時は刻まれています。本格的なセカンドライフを迎える前に(すでに迎えている方は今すぐに)、楽しみのための計画を入念に立てておきましょう。そしてそのための資金をしっかり充てがっておくのです。

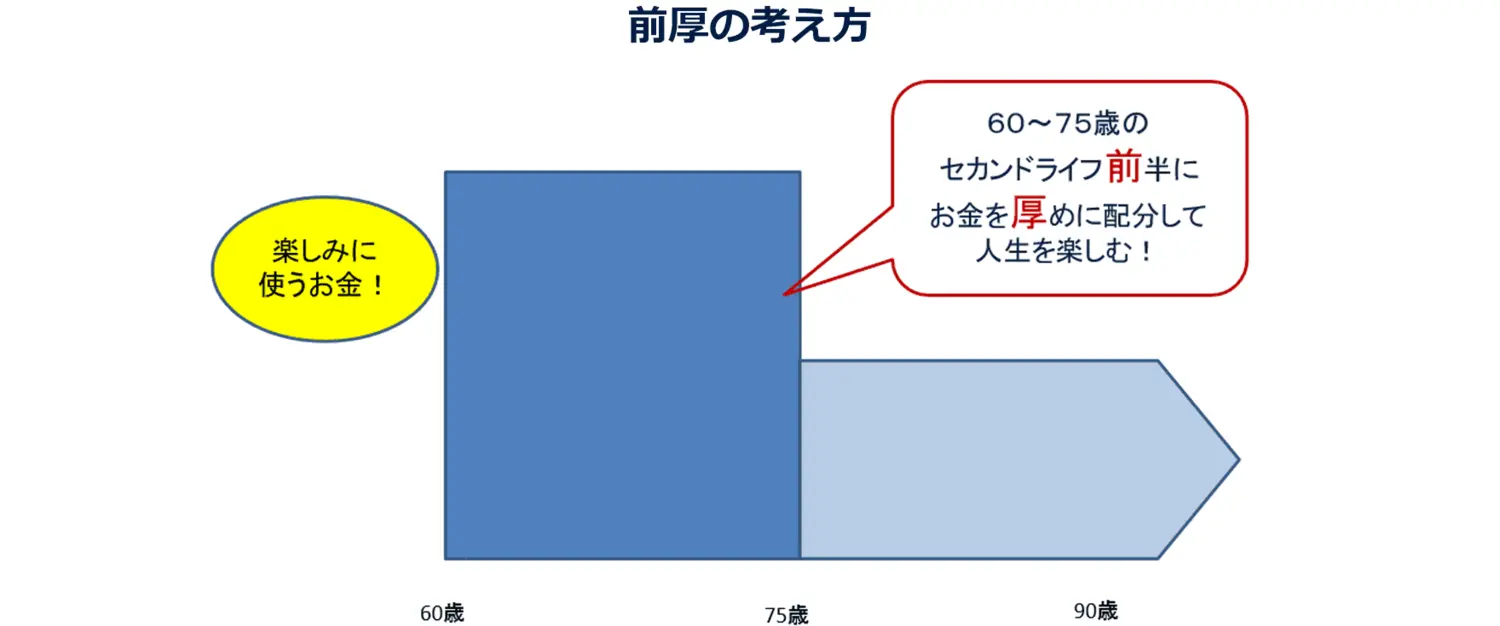

私が提案しているのは、老後の約30年を前半と後半で分けて考え、60~75 歳の前半に使うお金を厚くして、 アクティブに楽しむ「前厚型」の資金計画です。 一口に「老後」といっても、前半と後半では、主なテーマが変わってきます。家族のため、会社のために働くことを優先してきた現役時代。それが終わって、ようやく自分自身のために時間とお金を使えるようになる60代は「人生の黄金期」とも言えるステージです。しかし、さらに年齢を重ねると、徐々に体力や気力が衰え、大きな病気に見舞われるリスクも高くなります。旅行が大好きだった人が、「海外はもういい、国内のできれば近場で十分だ」とおっしゃるのをよく聞きます。おしゃれをするのも面倒、美味しいものもたくさんは食べられないといった話も。もちろん、年齢にかかわらず、いくつになっても元気な方はたくさんおられますし、私自身、そうありたいと願っています。でも、他者や統計などと比べて・・ではなく、自分自身の人生を相対的に眺めたとき、年齢とともに活動範囲が小さくなる傾向は多少なりともみられるのではないでしょうか。そして同時に、お金の使い方も、その額も、変わってくるはずです。 だとすれば、「老後資金」という塊を、単純に期間で等配分するのではなく、アクティブに過ごせる前半に厚めの配分をしたほうが、人生を楽しむことができるでしょう。

私の場合、できれば70歳くらいまではなんらかの形で仕事をしていたいと考えています。少なくとも65歳までは老後資金を取り崩したくないという理由もありますが、社会とつながっていたいというのも大きいです。 一方、時間的余裕ができたぶん、長期で旅行にでかけたり、平日の割安なランチやゴルフを楽しんだりしています。海外旅行のために、日ごろから外貨も購入しています。

とはいえ、やはり「前厚」でお金を使うことには、不安が伴うことも否定できません。長生きして、途中で資金が枯渇したらどうしようと、誰もが思うことでしょう。

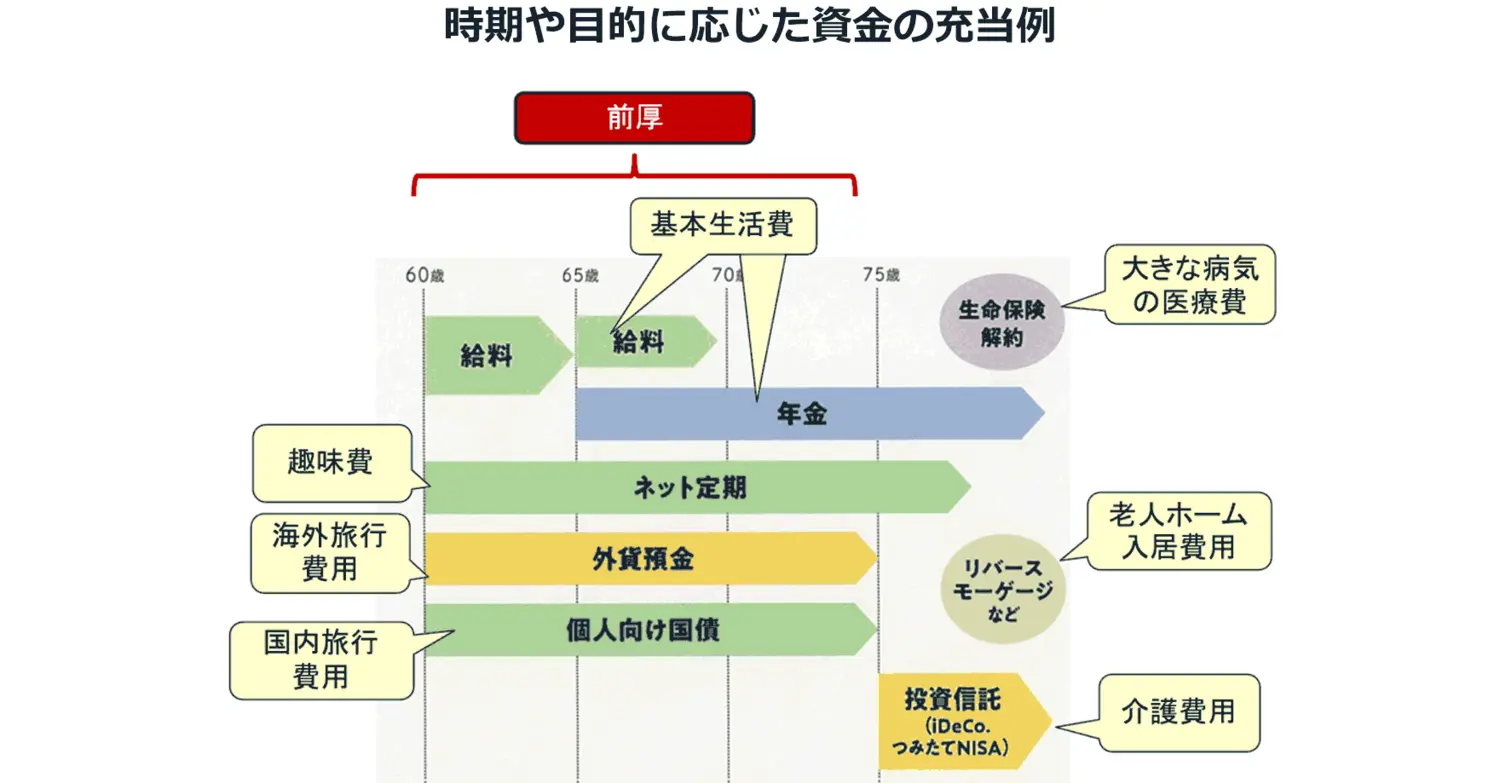

そのための対策としては、しっかり資金計画を立てること。そして、セカンドライフ後半の主なテーマである医療と介護のための資金を別だてで用意しておくことが必要です。医療保険や介護保険に入るのも一法ですし、若い頃に加入した貯蓄型保険があれば、その解約返戻金を充てるのもいいでしょう。私自身は、大きな病気に対しては保険を用意していますが、介護についてはiDeCo(個人型確定拠出年金)を充てる予定です。2022年4月より受給開始年齢が60歳以降70歳になるまでの間から60歳以降75歳になるまでの間に引き延ばされたので、賢く運用して少しでも増やせればと目論んでいます。

お金には本来色はなく、資産を全体で管理し、それが生涯(95歳ないしは100歳くらいまで)尽きることがなければ、それでよいと思います。ただし、そのためには、お金の未来年表ともいえるキャッシュフロー(CF)表を作成して、今後のお金の出入りや運用利回りを細かく想定し、シミュレーションを重ねる必要があります。一般的にはエクセルを使って、具体的な数字を入力し、試算します。(私のHPから、フォームをダウンロードできるので、可能な人は挑戦してみてください)

しかし、CF表での管理は手間がかかるため、それを面倒だと思う人は、下の図を参考に、時期や目的に応じた資産の配分をしてみましょう。ざっくりと、使途や使う時期に応じてお金の色分けをすることで、計画以上に使いすぎることがなくなるほか、効率的な運用法も検討できるでしょう。

※本文および事例は、著者がコンサルティング経験に基づき一般的な内容を掲載したものです。資金計画においてはお客様ご自身の収入や貯蓄、生活スタイル等に基づいてご判断ください。

コラム著者