【特集】日本株式市場の構造的変化を捉える『アムンディ・ターゲット・ジャパン戦略』

ウエルスアドバイザー代表取締役社長の朝倉智也氏と、アムンディ・ジャパン株式運用部長の石原宏美、ジャパン・ターゲット戦略ヘッドの春川直史が「日本株の魅力と運用戦略」について対談を行いました。

2023年11月作成

割安な企業へ厳選投資、対話を通じて変化を促すことで長期に優れた運用成果を実現

2023年は日本株がバブル崩壊以降の最高値更新など好調なパフォーマンスとなっている。世界の株式市場が堅調に見える中、世界的な実体経済とはかい離してきているとの懸念も存在している。これからは、投資先企業の選定が、より重要な要素となると考えられる。中長期における一貫した投資哲学と運用手法において、日本株運用で高い運用実績を出し続けている、アムンディ・ジャパンの株式運用部長の石原宏美、ジャパン・ターゲット戦略ヘッドの春川直史に日本株の魅力と同社の運用戦略について、ウエルスアドバイザーの代表取締役社長の朝倉智也氏が聞いた。

朝倉氏: アムンディ・ジャパンはフランスに本社を置く欧州最大の運用会社です。そして、日本株アクティブ運用でも長い歴史があります。金融庁のプログレスレポートでも、日本は米国や欧州と比べて、ベンチマークに勝っているアクティブファンドの本数の割合が高いという指摘がありました。日本ではアクティブファンドの拡大余地が大きいということも指摘されています。アムンディから見たアクティブファンドの重要性について伺いたいと思います。

石原: 2023年の日本株の上昇の背景には、日本の構造的変化に対する期待、という独自の要因があると考えています。その構造的変化にはさまざまな要因がありますが、大きく3つあります。

1つはコーポレートガバナンス改革です。2023年3月末に出された東証のPBR1倍割れ改善要請をきっかけに、日本企業の経営改革が進んでいくと期待されています。

2つ目が30年間日本で続いてきたデフレからの脱却への期待です。インフレ、金利のある世界への移行と、労働人口減少による生産効率向上のための人的資本への投資、および賃上げに対する期待が高まっています。金利のある世界では、攻めの経営が重要になり、日本の企業行動が変わってくると考えています。

3つ目がサプライチェーンの再構築です。グローバル化の中で構築されたサプライチェーンが、コロナ危機や昨今の地政学リスクの高まりを受け、転換点を迎えています。日本でもすでに国内への生産回帰や半導体を中心とした国内外企業による投資活発化などから伺われる通り、新しいサプライチェーン構築が進んでいます。サプライチェーン再構築を通じた新たな成長機会が生まれようとしています。

アクティブ投資は、このような大きな変化の中にありながら、変化の中でしっかりと進化していける企業を発掘し、投資を行う点に意義があると思っております。われわれは長期の視点から投資を行っており、基本的には、投資開始後、数年単位で保有します。こうした変化に対応していこうとする、あるいはその変化をビジネスの機会にしようとする企業に資本を預けることで、その変化をサポートしていくという役割も、アクティブ投資家として担っていると思っています。そういった意味では、指数構成銘柄に幅広く投資をするインデックスとは違う、投資の醍醐味(だいごみ)があると考えています。

朝倉氏: 石原さんに、日本株の3つの観点をご指摘いただきましたが、大きな変化の中でも変化できる企業と、変化できない企業というのは、当然出てくるということですよね。より、選別が必要になってくるということでしょう。

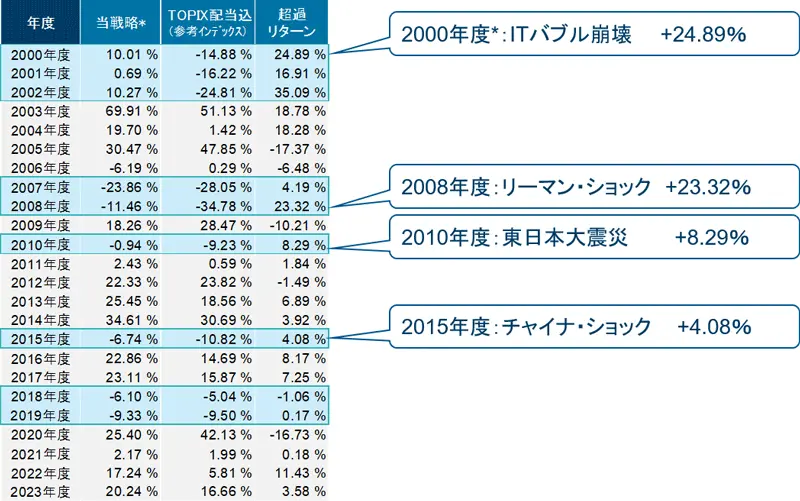

アムンディの代表的なファンドとして、日本株投資の「アムンディ・ターゲット・ジャパン戦略」があります。2000年から運用されていて、23年の運用実績がありますが、この間、2000年のITバブル崩壊、その後は、リーマン・ショック、チャイナショック、そして、コロナショックと、市場が大きく下落した金融危機がありました。この戦略は、こうした危機を乗り越え、長年にわたり、高い運用実績を維持してきました。その理由を教えていただきたいと思います。

春川: 高いパフォーマンスを残してきた理由は、一貫した投資哲学、運用プロセスのもと、運用を忠実に実践してきたことにあると考えています。

この運用戦略の投資スタイルは、バリュー投資で、PBR(株価純資産倍率)を重視しています。つまり、資産価値から見て割安な企業に投資を行っています。

資産価値を重視する理由は、将来の業績成長を正しく予想することは困難ですが、資産価値は既に価値が確定していて、将来も大きく変動することはなく、信用性、確実性が高い指標だと考えているからです。

運用プロセスの第一段階で、全上場企業の中から割安な株を定量面から絞り込み、その後、ファンドマネジャーが、企業調査を通じた定性分析を行います。その際に重視しているポイントが2つあります。

1つが、その企業の事業の競争力です。事業の競争優位性が中長期で変化しないかということ。2つ目が、経営陣が株主を向いた経営を行っているのかという点です。これらを取材などを通じ、分析した上で、最終的な投資判断を行います。

当戦略のポートフォリオは、中小型株へのエクスポージャーが高くなっています。今、日本で上場企業は約3,900社ありますが、その9割が中小型株企業です。この中小型株企業は、アナリストのカバーがほとんどなく、ここに大きな投資チャンスがあると考えています。

アナリストのカバーがないと、他の投資家の関心が薄く、その結果として、企業の株価は、本来の価値より割安に放置されている場合があります。こうした企業群が将来、アナリストによるカバー開始で、他の投資家から注目を集めるようになることで、株価の再評価余地があると考えています。市場価値の再評価こそが当戦略のリターンの源泉です。

運用プロセスの中で最も重視しているのが、企業の経営陣との対話です。PBRで割安な銘柄に投資する当戦略では、なぜPBRが割安に放置されているのかという視点が重要です。投資する前に必ず、その企業がなぜ割安なのかを分析し、割安な理由および改善方法を企業の経営陣と議論し、投資開始後には、それを実施してもらえるように、企業の経営陣と積極的に対話を行っています。

バリュー投資には「バリュートラップ」、つまり万年割安株もあります。そうした銘柄を避ける手段として、企業との対話が重要です。

株価の割安度が解消したら、売却し、別の割安企業に入れ替える、この運用プロセスを本当に愚直に繰り返してきました。これが高いパフォーマンスにつながっていると考えています。

朝倉氏: この運用戦略では、市場の下落局面で、高い下値耐性を発揮するという特徴は注目に値すると思います。パフォーマンスが良く、リスクも抑えられているので、リスク当たりのリターンを示すシャープレシオが高いです。その秘訣、要因を教えてください。

春川: 過去23年を振り返ると、相場が下落した年度は9回あり、そのうちの8回で、ベンチマークを上回るパフォーマンスを獲得しています。この市場の下落局面における下値耐性の理由は、投資先の特性にあります。

先ほど、投資先候補の条件の1つに、PBRが割安であると申し上げましたが、定量面から着目している点が他にもあります。それが、「財務健全性」と、「株主還元余力」です。当戦略ではこの3点を全て満たした企業にのみ投資を行っています。

例えば、PBRが割安な銘柄は、すでに株価は調整した水準にあるので、下落相場でも、相対的に株価が下がりづらいということがあります。

市場が大きく下落する局面では、信用リスクが高まることから、借入金の大きい会社が売り込まれやすい傾向があります。逆に言えば、現預金比率が高い、財務健全性が高いということは、下落局面で株価が下げづらい要因になります。

最後の株主還元余力という点では、株価が下落したときに企業が、例えば自社株買いや、増配という形で株価を下支えする策を打てるということで、この株主還元余力が高いというのも、下げ相場に強い要因になっています。

他にも、当戦略の独自の着眼点としては、投資先の財務分析の際には、負債に関してはバランスシート上に載っていない負債項目にも注目します。例えば、リース資産などを加味して財務の状況を分析しています。資産についても、資産の中でも利益を生み出していない、赤字の資産に関しては、資産から控除した修正PBRを算出して評価しています。

真に割安で、財務が健全な企業、それをファンドマネジャーが一人一人分析して、投資対象を絞り込んでいます。これが下落相場に強い理由だと思います。

朝倉氏: アムンディは欧州最大の運用会社として、ESG投資に強いイメージがあります。ただ、フランスの会社が日本株でも十分な分析ができる体制があるのかという点に疑問をもつ方もいらっしゃると思います。この点はいかがですか?

石原: アムンディの日本株の運用体制は、戦略ごとに専属のチームがあります。ターゲット戦略については、専属のファンドマネジャー4名で運用を行っています。社内異動はなく、運用のプロフェッショナルとして長年戦略の運用に携わっています。春川も2005年の入社で、入社来、当戦略の運用を担当しています。チームの業界経験平均年数も20年超と、ベテランの運用者による運用が特徴です。

4名のファンドマネジャーが企業調査も担当しています。投資判断を行う戦略の運用者が、当戦略にとって最適な投資先を選択します。先ほど、春川も申し上げておりましたが、企業との対話というところでも、運用担当者が行うことで、本当にその会社の企業価値のために重要な議題の対話ができるというところが強みであると思っています。

朝倉氏: 年間の取材件数は相当多いのでしょうか?

石原: はい、4名で年間900件超の取材を実施しています。

朝倉氏: 900件超とは、大変な数ですね。それだけ丹念に愚直に取り組まれて、経営者とも対話されているからこそ、それだけの運用実績が上げられたということだと思います。今日はお話を伺って、企業選別がいかに重要かということが本当によく分かりました。

来年、2024年1月からは、いよいよ新しいNISAが始まります。このファンドも成長投資枠で購入できるということですが、できるだけ中長期でお持ちいただきたいと思います。個人投資家の皆さんに、ぜひお二人から今後の投資を含めて、メッセージをお願いしたいと思います。

石原: 日本企業は、稀に見る大きな構造変化の真っ只中にあります。ただ、この構造変化も、今ようやく、変化を促す枠組みが整った段階であり、これから実際の日本企業の行動につながる段階へ移行すると考えています。日本株は、まさにこれから変化が顕在化する中で、ますます魅力的な資産クラスになると考えています。

春川: 株式投資でありながら、相場の大きな変動に左右されることなく、お客さまに安定したリターンをお届けしたいという運用チームの想いから、23年前にこのファンドが設定されました。

その設定から23年を経た今年(2023年)、東証の市場改革の一環としてPBR1倍割れ改善要請が出されました。この要請の中身は、まさにわれわれがこの23年間、企業に提案し続けてきた内容そのものです。足元の動きは、われわれの中長期のパフォーマンスにとって、大きな追い風になると考えています。ぜひ、皆さまの資産形成の1つとして当ファンドをご検討いただければ幸いです。

朝倉氏: 石原さん、春川さん、本日はどうもありがとうございました。お二人は、欧州の投資家からも日本企業に対して注目度が高まっていることを感じておられると思いますし、私も欧米の機関投資家が、本当に日本に注目しているなというのはよく感じます。その中で、きらりと光る日本株ファンドです。ぜひ期待をしていますので、今後も頑張っていただきたいと思います。

●お申込みにあたっては、交付目論見書等を必ずご確認の上、ご自身でご判断下さい。

●投資リスク、手続き・手数料等については、以下のファンド詳細ページの投資信託説明書(交付目論見書)をご確認ください。

投資リスク

ファンドは、主として国内株式など値動きのある有価証券に投資しますので、基準価額は変動します。したがって、投資元本が保証されているものではありません。ファンドの基準価額の下落により、損失を被り投資元本を割り込むことがあります。ファンドの運用による損益はすべて投資者に帰属します。なお、投資信託は預貯金とは異なります。

基準価額の主な変動要因としては、価格変動リスク、信用リスク、流動性リスク等が挙げられます。なお、基準価額の変動要因(投資リスク)は、これらに限定されるものではありません。また、その他の留意点として、ファンドの繰上償還、換金の中止、流動性リスクに関する留意事項等があります。詳しくは、投資信託説明書(交付目論見書)の「投資リスク」をご覧ください。

ファンドの費用

■購入時手数料:最高料率3.85%(税込) ■信託財産留保額:最高料率0.3%(税込) ■運用管理費用(信託報酬)の実質的な負担の上限:純資産総額に対し最高料率2.254%(税込)、監査費用 ■その他の費用・手数料:有価証券売買時の売買委託手数料、信託事務の処理等に要する諸費用等 ■ファンドの費用については、当広告作成日現在の情報であり、今後変更される場合があります。 ◆費用の料率につきましては、アムンディ・ジャパンが運用するすべての公募投資信託のうち、ご負担いただくそれぞれの費用における最高の料率を記載しております。 *その他の費用・手数料の合計額は、運用状況等により変動するものであり、事前に料率、上限額等を表示することはできません。

ファンドの購入のお申込みにあたっては、投資信託説明書(交付目論見書)をお渡ししますので、お受取の上、詳細の内容は投資信託説明書(交付目論見書)で必ずご確認ください。なお、投資に関する最終決定は、ご自身でご判断ください。投資信託は預金、保険ではなく、預金保険機構および保険契約者保護機構の保護の対象ではありません。また、登録金融機関を通じてご購入いただいた投資信託は、投資者保護基金の保護の対象とはなりません。ファンドは主に国内株式など値動きのある有価証券に実質的に投資しますので基準価額は変動します。したがって、金融機関の預金と異なり、購入金額を下回り損失が生じる場合があり、元本が保証されているものではありません。また、投資信託に生じた利益および損失は、すべて受益者の皆様に帰属します。当資料は、アムンディ・ジャパン株式会社が作成した販売用資料であり、法令等に基づく開示書類ではありません。当資料はアムンディ・ジャパン株式会社が信頼できると判断した情報に基づき構成されておりますが、内容の正確性あるいは完全性については、これを保証するものではありません。また、将来の投資成果を示唆あるいは保証するものではありません。当資料中のコメントは、当社独自のものであり、必ずしも一般的なものであるとは限りません。当資料に示された記述内容、数値、図表等は、当資料作成日現在のものであり、事前の連絡なしに変更されることがあります。投資信託のお取引に関しては、クーリング・オフの適用はありません。

<参考ベンチマークの概要、著作権等>

東証株価指数(TOPIX)とは、日本の株式市場を広範に網羅するとともに、投資対象としての機能性を有するマーケット・ベンチマークです。TOPIXの指数値およびTOPIXにかかる標章または商標は、株式会社JPX総研または株式会社JPX総研の関連会社(以下「JPX」という。)の知的財産であり、指数の算出、指数値の公表、利用などTOPIXに関するすべての権利・ノウハウおよびTOPIXにかかる標章または商標に関するすべての権利はJPXが有します。JPXは、TOPIXの指数値の算出または公表の誤謬、遅延または中断に対し、責任を負いません。本商品は、JPXにより提供、保証または販売されるものではなく、本商品の設定、販売および販売促進活動に起因するいかなる損害に対してもJPXは責任を負いません。

この資料は投資判断の参考としてウエルスアドバイザーが情報提供しております。ウエルスアドバイザーのレーティング情報は過去のパフォーマンスに基づくものであり、将来のパフォーマンスを保証するものではありません。また、ウエルスアドバイザー株式会社が信頼できると判断したデータにより作成しましたが、その正確性、安全性等について保証するものではありません。著作権、知的所有権等一切の権利はウエルスアドバイザー株式会社に帰属し、許可なく複製、転載、引用することを禁じます。

Copyright© Wealth Advisor Co., Ltd. All Rights Reserved.

・ 当ページは、アムンディ・ジャパン株式会社(「当社」)が日本の居住者の皆様を対象として設定・運用を行う国内投資信託の情報提供を目的として、当社が作成したものであり、法令等に基づく開示書類ではありません。また、当ページに含まれるいかなる特定の金融商品取引の勧誘を目的とするものではありません。 ・ 当ページは、信頼できると考えられる情報に基づいて作成しておりますが、その正確性、完全性を保証するものではありません。 ・ 当ページに記載されている運用実績等に関わる数値・グラフ等はあくまでも過去の実績であり、将来の運用成果等を示唆または保証するものではありません。また、手数料・税金等を考慮しておりませんので、実質的な投資成果を示すものではありません。 ・ 当ページに記載されている内容・数値・図表・意見・予測等は作成時点のものであり、将来の市場動向、運用成果を示唆・保証するものではなく、予告なしに変更される可能性があります。 ・ 投資信託は、株式など値動きのある有価証券(外貨建資産には、当該外貨の円に対する為替レートの変動による為替変動リスクもあります。)に投資しますので、基準価額は変動します。投資元本が保証されているものではありません。投資信託の基準価額の下落により、損失を被り投資元本を割り込むことがあります。投資信託の運用による損益はすべて投資者の皆さまに帰属します。 ・ 投資信託は預金、保険ではなく、預金保険機構および保険契約者保護機構の保護の対象ではありません。また、登録金融機関を通じてご購入いただいた投資信託は、投資者保護基金の保護の対象とはなりません。 ・ 投資信託のお取引に関しては、クーリング・オフの適用はありません。 ・ 投資信託の取得のお申込みにあたっては、販売会社よりお渡しする投資信託説明書(交付目論見書)の内容を必ずご確認のうえ、ご自身でご判断ください。

本サイトでは、お客様の利便性の向上およびサービスの品質維持・向上を目的としてクッキーを利用しています。このサイトの閲覧を続けることでクッキーの利用に同意いただいたものとみなされます。クッキーの無効化をご希望の場合は「本サイトのご利用にあたって」をご確認ください。