サマリー

前回のコラムでは、「資産形成」と「資産運用」の違いを考えました。今回は「資産形成」と「資産活用」の違いを考えてみます。まず「資産活用」という言葉そのものはあまり聞きなれていないかもしれませんので、その言葉の背景から説明しましょう。

Vol.12のコラムでは、高齢化の進行で日本は既に「超々高齢社会」に達していることを紹介しましたが、その状況のなかで、高齢者は3000兆円にのぼる個人資産(=個人金融資産+個人保有土地など)の3分の2を保有していると推計され、その総額は2000兆円という規模感です。

その資産は、これから増やしていこうとする「資産形成」の資金ではなく、既に創り上げてきた資産を寿命までに、どうやって無くならないようにするか、どうやって子供や孫に残せるかといった目的で向き合っていくものです。そこで「資産管理」という言葉が使われてきたのですが、日本経済を支えるチカラになってもらうには(この点はVol.12のコラムでも言及しました)、その資産をどう活用するかが大切なので「資産活用」という言葉を敢えて使うようにしています。

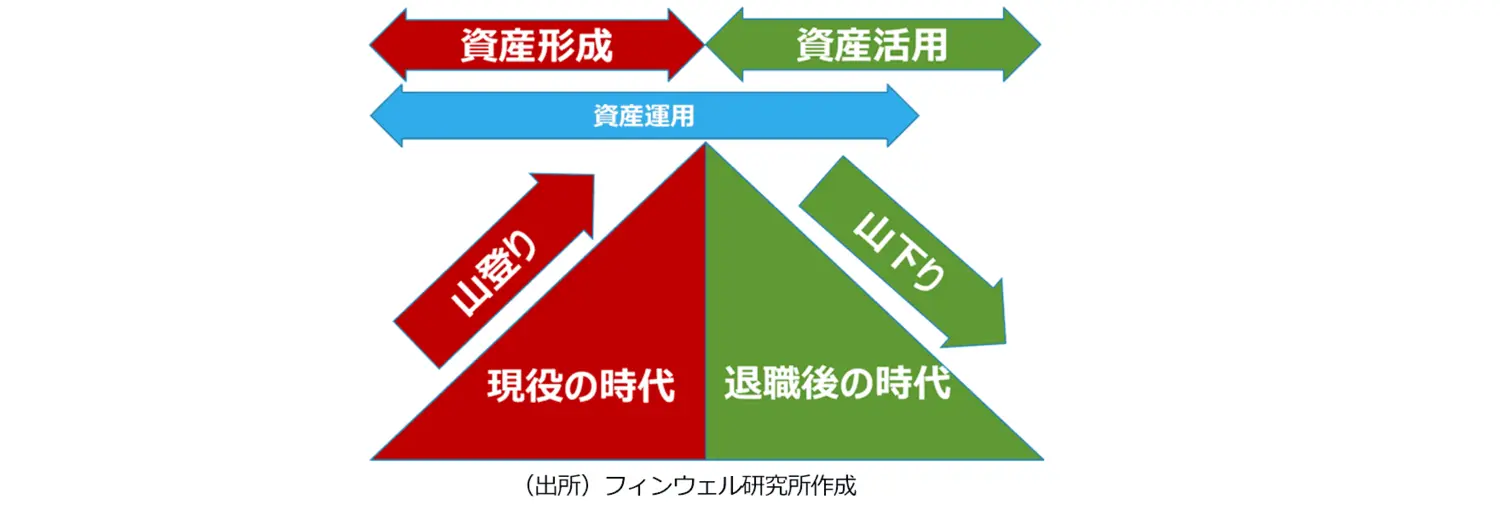

登山で考える「資産形成」と「資産活用」

「資産形成」と「資産活用」を登山に例えて考えてみます。退職後の資産を創るというのが「資産形成」であれば、それは山を登ることのイメージに重なります。一方、「資産活用」は、創り上げた資産を上手に取り崩して、人生の終焉まで資産を持続させることだとすれば、山を下りる行為に近いと思います。

そして、よく言われるのが、“登山は登るより下る方が危険だ”ということですが、これは「資産形成」と「資産活用」においても当てはまることだと思います。そもそも資産のないところからスタートする「資産形成」に比べ、出来上がった資産をどう使っていくかという「資産活用」は、資産が減っていくことを受け止める必要があります。それを嫌って無理な資産運用をすれば相場変動で大きく資産が毀損したときに平静を保てません。また、その際に現役時代のように給与で生活費を賄うこともできませんから、そうした資産の大きな毀損は致命傷になりかねません。

資産形成と資産活用

ちなみに、「資産活用」は「資産形成」と同じく目的です。そして「資産運用」は手段ですから、「資産活用」でもその目的を達成する手段の一つとして「資産運用」を位置付けます。図には、「資産運用」は「資産活用」の途中まで線が伸びています。これは、退職後もある一定程度の年齢までは、投資信託などを使って資産運用ができますが、その先は「資産運用」からも手を引く時が来るということを示唆しています。

現役時代から考え始める「資産活用」

ところで「資産活用」は「資産形成」と不可分につながっています。山を登る「資産形成」が現役時代で、山を下る「資産活用」が退職世代におけるお金との向き合い方ですが、1人の人生としてみれば、その転換点に段差はなく、不可分な一連の流れとなります。

そのため、“「資産活用」は退職世代になってから考えるもの”と、「資産形成」から切り離して考えるのは危険です。もちろん、実際の「資産活用」は、退職後に「保有資産をどう取り崩すのが最も資産寿命の延伸に有効か」という視点が大切ですが、頂上についてみたら下山ルートがなかったとか、下山を始めるにはタイミングが悪すぎた、といったことでは大きな危険を伴います。退職を控えた50代にもなれば、まさしく山登りで言えば頂上に近いところですから、そろそろ下山のタイミングやルートを考える時期に来ているわけです。

アセット・ロケーションも重要な時代に

例えば、個人型確定拠出年金(iDeCo)と少額投資非課税制度(NISA)では、「資産活用」でどちらが使い易いでしょうか。iDeCoでは、積み立ての拠出金額は所得税非課税の扱いとなり、運用収益にも課税されません。そのため「資産形成」には非常に有利な口座です。ただ、取り崩すときにはその金額が所得課税の対象となります。一方でNISAは拠出する段階では所得税を払った後の資金で運用をしますが、運用中の収益は課税されませんし、取り崩すときも所得課税をされませんから、「資産活用」期には、気楽に扱えます。

資産を取り崩す「資産活用」のことだけを取り出してみると、税金を払わなくていいNISAの方が有利ですが、iDeCoは「資産形成」段階で有利ですから、創り上げる資産が多くなる可能性があります。どちらが良いかの判断は、一概ではありませんが、公的年金受給額や働いて得られる所得といった課税所得となる金額との合計額を念頭に、税金・社会保険料などを最適にする取り崩し額が求められます。

すなわち、「資産形成」に有利なiDeCoでどれくらいの資産を創り、「資産活用」に有利なNISAにどれくらいの資産ができているのが良いか、というバランスが大切だということになります。より良い口座のバランス、これがアセット・ロケーション(資産の置き場所)を考えることです。

コラム著者