サマリー

日本は「超々高齢社会」!?

高齢化という言葉はよく聞きますが、改めてその意味を考えてみましょう。高齢化率という言葉がありますが、これは全人口に占める65歳以上の人口比率のことで、国連が決めた定義です。そして、その比率が7%を超えると「高齢化社会」、14%を超えると「高齢社会」と呼びます。「化」がなくなるというのは、高齢社会に向かっている時代から、高齢社会に到達してしまった社会という意味で、その変化がよく分かる表現です。ちなみに、日本の高齢化率は1970年に7%でしたから、50年前から「高齢化社会」だったわけです。14%を超えた「高齢社会」の始まりは1995年です。

さらに、21%を超えると、「高齢社会」を上回る高齢化率の社会という意味で「超高齢社会」と呼ばれます。ちょうど7%ずつの変化で名前を変えていますから、2021年に28%を超えた日本はなんと呼べばいいのでしょうか。まだその表現を聞いたことはありませんが、付けるとすれば「超々高齢社会」でしょうか。

ちなみに、世界銀行のデータベースによると2021年の数値として、日本に次ぐ第2位の高齢化率の国はイタリア(24%)、第3位はポルトガル(23%)、第6位はドイツ(22%)などがあり、高齢化率が21%以上の国は日本を含めて合計17か国です。

現役世代が3000万人も減少する時代

世界第1位の高齢化率の日本ですが、この先もまだまだその比率は上昇すると予測されています。国立社会保障・人口問題研究所の推計では、2065年には40%に近づくとしています。大変高い数字といえます。

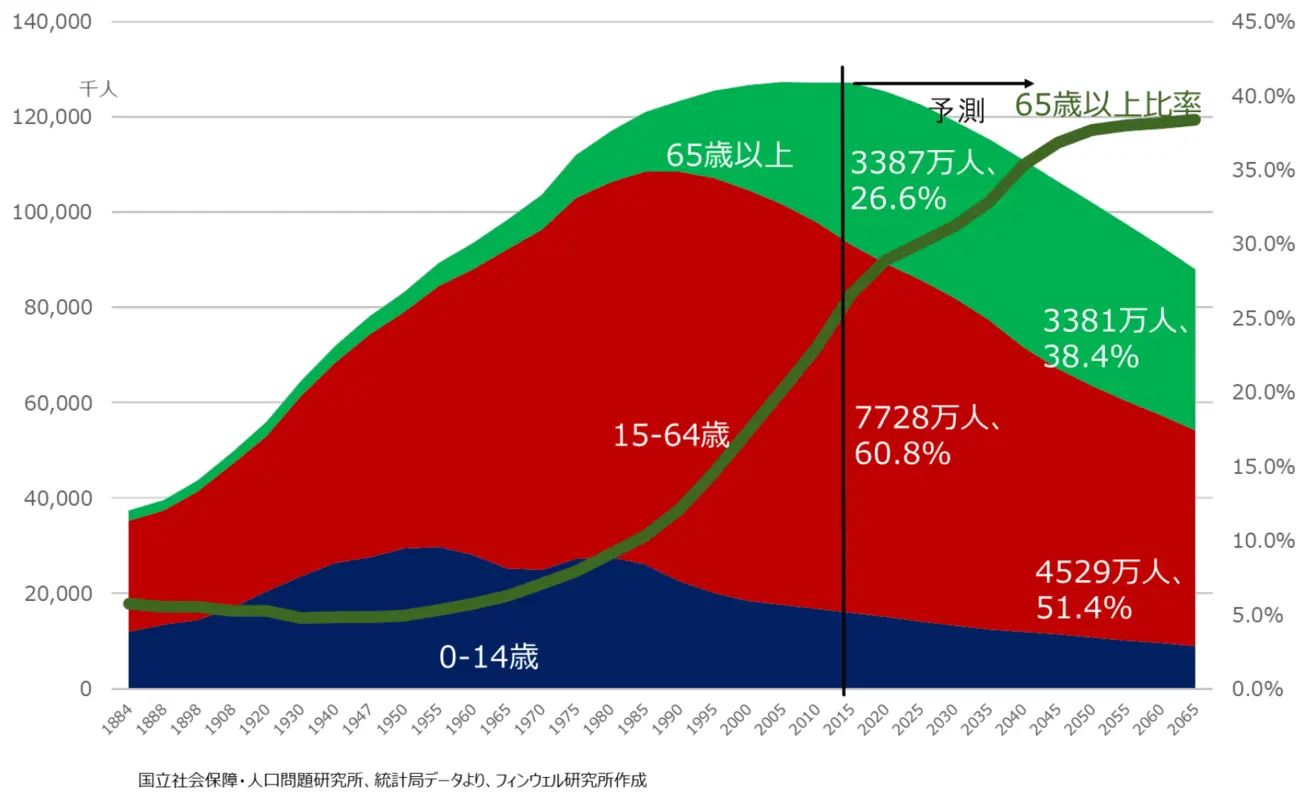

日本の将来人口予測

ただ、本当の課題は、高齢化率上昇の背景です。この研究所が2015年の国勢調査の結果をもとに、推計した人口予測では、2015年の人口は0-14歳が1595万人、15-64歳が7728万人、65歳以上が3387万人で、2065年にはそれぞれ898万人、4529万人、3381万人に変わるとしています。注目すべきは65歳以上人口が横ばいで、総人口なかでも労働人口といわれる15-64歳が3000万人以上も減少することです。

従来の高齢化は、高齢者が増えることが背景でしたが、これからは現役世代が減少するという形での高齢化が進展するのです。従来の高齢化は、高齢者が増加することで「現役世代の負担増」という課題が注目されました。しかし、これからは現役世代の人口が大幅に減少することによる高齢化で、日本経済そのものの活力が失われかねないことも問題なのです。現役世代の負担増だけでなく、日本経済の活力をどう維持・拡大できるかといった、大きな課題も抱えながらの高齢化進展となるのです。

高齢者保有の2000兆円が日本経済の活力に

そこで考えたいのが、高齢者の消費の覚醒です。日本には大きな資産があります。個人金融資産と個人が保有する土地などの資産を合わせた「個人資産」です。その額は2019年で3000兆円を超えています。そのうち、個人金融資産ではその3分の2を60歳以上が保有すると推計されています。土地保有はさらに比率が高いのではないかと思われ、高齢者は個人資産のうち2000兆円以上を保有しているのではないでしょうか。

この2000兆円こそ、これからの日本経済を支えるチカラになるはずです。2000兆円のわずか0.25%、5兆円が消費に流れ出せば、それだけでGDP1%に相当する経済規模です。その波及も考えれば、さらに大きな経済効果が期待できます。

高齢者は自身の老後のことを心配して「できるだけ資産を使わない生活」を心掛けるものです。その結果、毎年、推計50兆円の資産が相続されています。しかもそのほとんどが老々相続です。配偶者間の相続は言うに及ばず、二次相続といわれる親から子への相続でも多くが老々相続となっています。この50兆円が高齢者から高齢者に相続されることで、常に老後の費用として位置づけられて、なかなか消費に漏出してこないのです。先ほどの5兆円は毎年の相続額の1割程度ですから、その程度が消費に回っても、高齢者の相続や安心感にそれほど大きなマイナスはないはずです。高齢者の上手な消費が日本経済を助けることにつながるはずです。

もちろん人生100年時代といわれるだけに、資産寿命を延伸したいという考え方はわかります。しかしそのために消費を抑制するのではなく、保有する資産を有効に活用しながら消費をより多くできるようにその原資を確保するという「資産活用」の考え方が重要になります。保有する有価証券を一気に現金化するのではなく、「使いながらも残りの資産は運用を続ける」という考え方がこれからの日本経済を支えるチカラになるはずです。

コラム著者