サマリー

2019年の「老後資金2,000万円問題」が公表された以降、資産運用を行う人が若年層を中心に増えているようです。一方、せっかく貯めた虎の子である金融資産を減らしたくないことから資産運用を敬遠する人がいるのも事実です。資産運用を行うべきか行わないべきかの最終的な判断は個々人のライフスタイルやリスク許容度などによりますが、資産運用を行った場合のメリットと行わない場合のデメリットを知った上で判断しても遅くはないはずです。そこで、2回に分けて、メリットとデメリットについて解説して行くことにします。まずはデメリットから述べることにしますが、その前に私たちはなぜ金融資産を貯めたり増やしたりするのか(=築く)を簡単に触れていきましょう。

今の1万円で買えるものが将来も買えるわけではない

金融資産の山を築く理由は人によってさまざまだと思いますが「病気やケガなどのイザという時の備え」を除けば、筆者は安心して豊かに過ごす(人生をおくる)ためと考えています。この場合の「豊か」は金融資産額の多寡ではなく選択肢の多さだと思われるのです。たとえばランチを食べる時でもお財布のお金が多いほど和食、洋食、中華などいつもより多い選択肢の中から選ぶことができるのです。常日頃から金融資産を築いておけば、多様な選択肢から選ぶことができることから豊かさを実感できると考えられるわけです。金利が高ければ金融資産を築くのは難しいことではなく、また誰もが同じ資産運用のスタイルで築くことができるのです。しかしながら、低金利が長期化している局面では創意工夫を行わないと金融資産を築くのは至難のワザになりかねないわけです。低金利の長期化、言い換えれば超低金利の定期預金などに入れっぱなしでは金融資産の山をなかなか築けないのです。

さらに創意工夫を行わないと購買力を低下させてしまうのです。子どもの頃に「今の1万円で買えるものが将来も買えるわけではない」などと言い合ったことがある人がいるはずです。物価が上昇するので同じ1万円でも将来で買えるものが減少(=購買力が低下)することを揶揄したわけです。1990年台後半から日本はデフレ経済になったため、40歳代くらいより上の人でないと子どものころ言い合っていないかもしれませんが・・・ところが日本でも2022年から物価の上昇が鮮明になり、子どもの頃に言い合った1万円の話が現実化、つまり購買力が低下し始めているのです。購買力を低下させないためには物価の上昇率以上の収益を確保する必要がありますが、預貯金や個人向け国債などの元本が保証されている金融商品の金利は1%を大きく下回る水準で上昇する気配がほとんどありません。とてもそれらの利息収入だけで物価の上昇率をカバーすることはできないのです。

豊かに過ごすためには高齢者ほど資産運用が大切

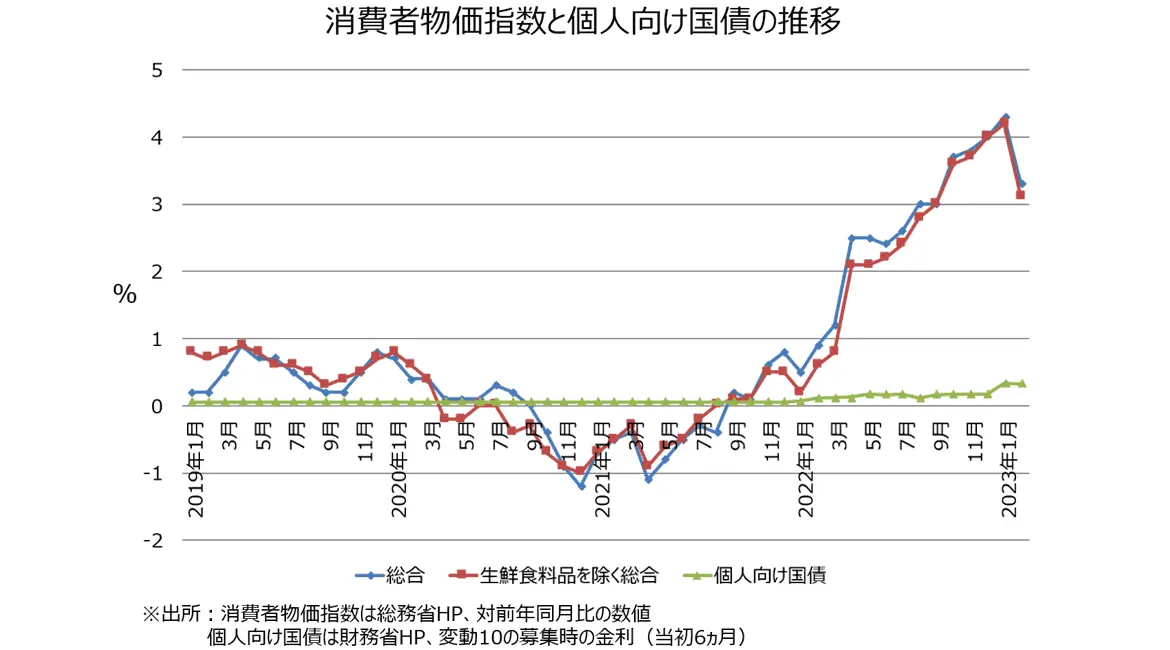

図は消費者物価指数の上昇率と、相対的に利率が高めの個人向け国債変動10の当初6ヵ月の利率を比較したものですが、2022年の半ば以降消費者物価指数の上昇率が個人向け国債の利率を大幅に上回っていることがわかります。預金や個人向け国債などの利息収入は微々たるものですが20.315%の税金が課せられるため、手取利息額は表示の約8割に過ぎません。将来的に金利が上がったとしてもその約8割しか手取収入は増えないのです。しかしながら、上場株式や投資信託などを活用してNISA制度(非課税投資制度)を利用すれば、その利益に税金は課せられない(2024年からは購入額ベースで最大1人1,800万円、かつ無期限)のです。

令和5年(2023年)度の春闘での賃金上昇率は3%を超えました。2022年の物価の上昇率は生鮮食品を除く総合で年間2.3%の上昇ですから、物価の上昇率を上回り賃金は購買力の低下を免れましたが、令和6年度以降も上回り続けるのかは不透明と言わざるを得ません。また、働いて得る勤労収入(賃金)に対する税金は所得が増えるほど税率が高くなる累進税制です。所得税と住民税を合わせて最大54.945%の税金が課せられますが、株式や投資信託などの資産運用で得た利益に関しては、どんなに利益を確保しても20.315%の税金で済むのです。もちろん、賃金は働けば必ず払われる一方、資産運用(元本保証の商品除く)では必ず利益が得られる訳ではないので同じ土俵で比較するべきではないのかもしれませんが・・・・。現役世代は購買力の低下を免れていますが高齢世代の年金受給額は物価の上昇を下回り購買力が低下しているのです。令和5年度の公的年金受給額の増加率は新規裁定者が2.2%、既裁定者は1.9%ですので物価の上昇率を下回っています。高齢者は現役世代と比較してリスク許容度は低いものの、購買力にフォーカスすれば高齢者ほど豊かに過ごすためには資産運用が大切になるといえるわけです。

老後資金の準備に資産運用を行うか行わないかで大きな違いが

気になる老後資金の準備でも資産運用を行うか行わないかで大きな違いが出ます。老後資金2,000万円問題に習って65歳までに同額を準備するケースを試算してみましょう。たとえば、30歳の人が65歳まで(35年間)に2,000万円準備するためには、利率0.3%で毎月の積立額は4万5,161円、35歳の人(30年間)だと同5万3,091円、40歳の人(25年間)だと同6万4,194円、45歳の人(20年)だと同8万852円、50歳の人(15年)だと同10万8,620円になります。定期預金金利などを考慮すれば利率0.3%はかなり甘めな水準なので図にあるようにさまざまなケースを試算しておきました。2023年の春闘こそ3%を超える賃金上昇率でしたが、なかなか増えないと言われる賃金(収入)の中から老後の準備のために数十年間も拠出して行くのはかなり大変と言わざるを得ないのです。一般論になりますが、住宅ローンを返済し、また教育費などの準備を並行して行いながら老後資金も準備するのです。ところが資産運用を行う場合は同じ2,000万円の準備でも毎月の積立額を大きく減らすことが可能になるのです。そのあたりは次回のコラムで詳しく述べることにしましょう。

コラム著者