サマリー

欧州におけるリタイアメント・ソリューションの考え方

前回のリポート(Vol.8)では、資産形成における非課税口座の活用の重要性とともに、年齢やリスク許容度に応じて期待リターンの高い株式をしっかりと保有することが大切であることを説明しました。今回は、欧州における老後の資産形成の考え方(退職後の資金問題を解決するという意味で、リタイアメント・ソリューションとも呼ばれています)を紹介していきたいと思います。

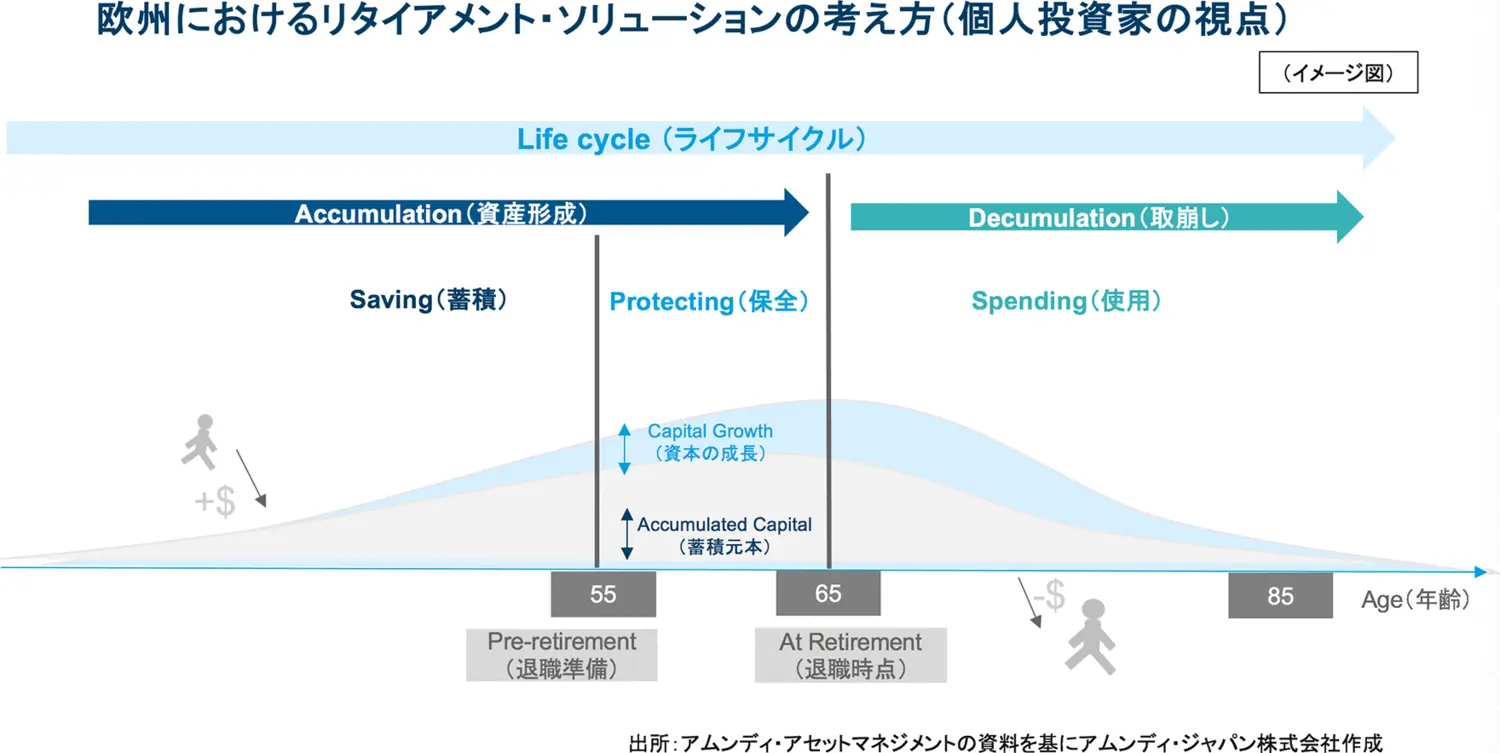

日本や欧州各国において年金や退職金の制度は異なっても、基本的な資産形成、資産取崩しの考え方、平均的な退職年齢など、共通点も多くあります。以下は、実際に欧州で使われているリタイアメント・ソリューションの資料から、個人投資家の視点でライフサイクルに基づいた資産形成と取崩しのイメージを示したものです。英語部分に、日本語訳を追加する形で表記しています。

55歳、65歳、85歳といった具体的な年齢が記載されていますが、あくまで平均的なものであり、当然のことながら個人差はあります。しかし、退職10年前くらいまでは資産を蓄積する時期であり、そこからゴール(退職時点)を意識し、資産を保全しながら運用を行っていくという時期に入っていきます。退職後は、蓄積・成長させてきた資産を老後の生活に使用していくことになります。これも個人差はありますが、年金の受取額や長生きリスクなど、様々な要因を考えながら取崩しの額を調整していくことになります。続いて、アセットアロケーションの視点からリタイアメント・ソリューションの考え方を見ていきましょう。

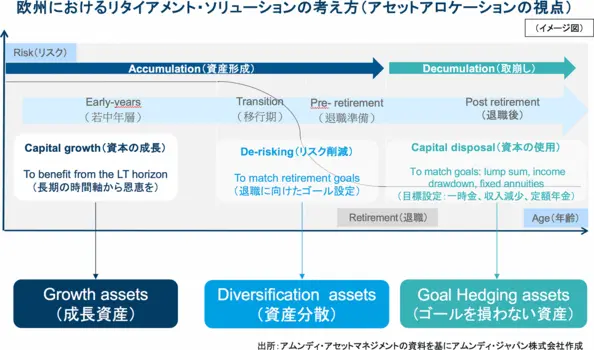

こちらも横軸は年齢となっていますが、縦軸はリスクの大きさで、リスクによってアロケーションにおける株式の比率を示しています。若中年層では「To benefit from the LT (Long-Term) horizon」、つまり長期の時間軸から恩恵を受ける投資が重要である、と指摘されています。その後、退職に向けたゴールを設定しつつ、ポートフォリオの移行期、退職準備期にリスクを徐々に削減していきます。収入が減少する退職後は、きちんと目標設定をして、ゴール達成ができないことがないよう、安定したポートフォリオとすることが重要になります。この時期の株式比率がどの程度になるかは、退職準備の進捗状況や年金の有無、リスク許容度などで変わってきますが、長期の運用期間が残されている若年層であるほど、やはり株式投資の重要性は認識されるべきと言えるでしょう。

資産形成において重要な株式投資を行うきっかけとは・・・

このように、欧州におけるリタイアメント・ソリューションの考え方は、米国や日本で活用されている資産形成・資産運用の教科書的な考え方と大きく変わるものではありません。しかし、日本の若中年層の資産形成の中核となる確定拠出年金における運用実態を見ると、依然として預貯金や保険などの元本確保型商品が過半で、投資信託の比率は5割に届いていないという問題があります。前回のリポート(Vol.8)でもお伝えしたように、こうした問題意識のもと、アムンディ・ジャパンでは今年7月に確定拠出年金向けに世界株式ファンドを設定しており、とりわけ若中年層の方々にこれらの商品を活用して頂きたいと思います。

証券投資に関するアンケート調査などを見ると、投資信託を保有しない理由には、投資知識がないこと、損失を避けたいこと、費用が高いことなど、様々な理由があります。そんな中で、確定拠出年金(DC)向けに、「アムンディDCファンド 世界株式・気候変動対応」、「アムンディDCファンド 世界株式・次世代教育関連」という商品を設定した背景には、欧州で先行するESG(環境・社会・企業統治)投資の考え方が、「貯蓄から投資」へ踏み出す一助になるのではないか、という思いがあります。日本の個人向け投資信託商品においては、ESG投資の中でもサステイナビリティ(持続性)のあるテーマ型投資や、社会へのインパクトを与えられるような社会的インパクト投資といった分類に該当するような株式ファンドの人気が高まっています。こうしたニーズは若年層でより高いと考えられています。

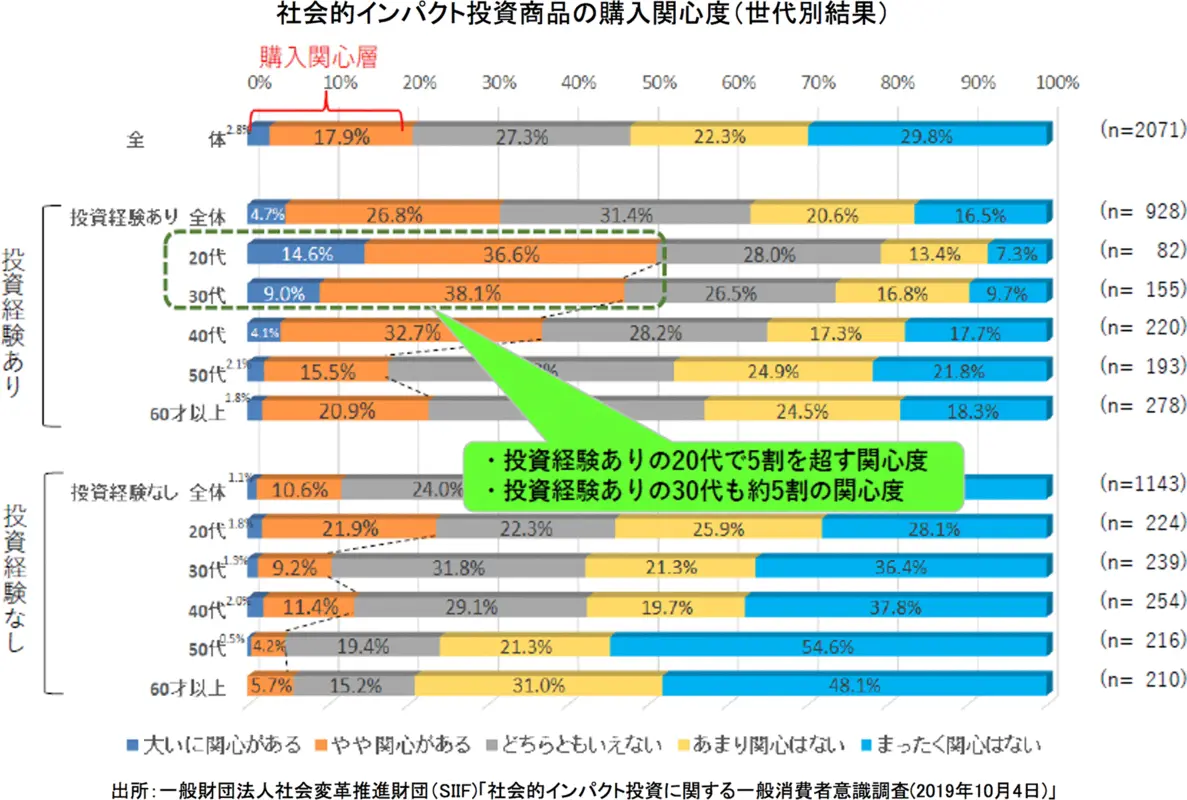

上のグラフは、一般財団法人社会変革推進財団(SIIF)が2019年に行った「社会的インパクト投資に関する一般消費者意識調査」より、社会的インパクト投資商品の購入関心度の結果を抜粋したものです。投資経験のある回答者においては、20代・30代が5割前後の購入関心度を示しています。また、投資経験がない回答者では、20代が最も関心度が高かったほか、20代~40代で相対的に関心度が高かったことも確認できます。こうした調査結果を基に考えると、ESGという切り口が、投資への関心が薄かったり、値下がりへの警戒感で投資を躊躇したりしている若中年層に、株式投資を行うきっかけとなることも期待されます。

時間軸でもDCとの親和性が高いESG投資

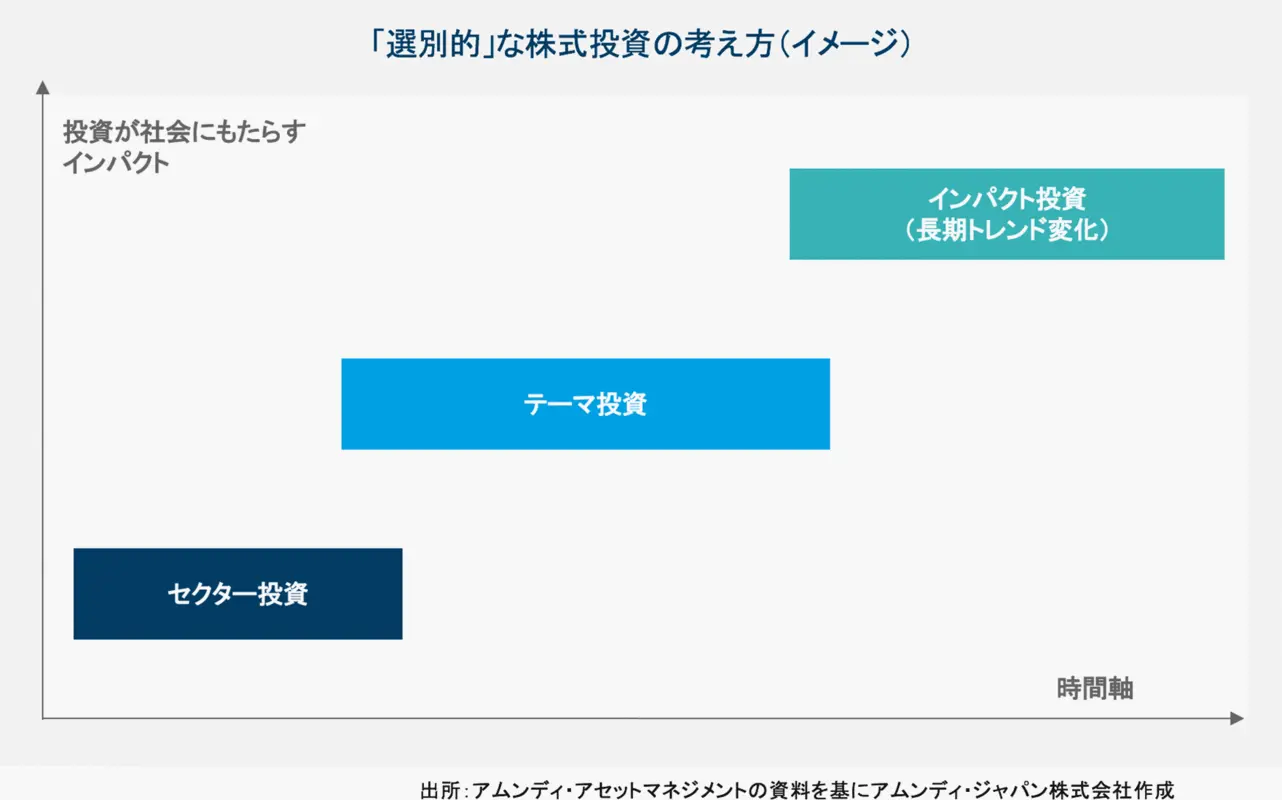

また、ESG投資は若中年層にとって「貯蓄から投資」へのきっかけの1つとなりうるだけでなく、時間軸の点でもDCとの親和性が高いと考えられます。先述の通り、若中年層のアセットアロケーションにおいては、長期の時間軸から恩恵を受ける株式投資が重要です。銘柄やセクター、テーマを選別するような株式投資には、従来型のセクター投資やテーマ投資、今回取り上げたインパクト投資といったものがあります。

その中でも、短期的なテーマではなく、気候変動や教育といったサステイナビリティのあるテーマや社会的にインパクトをもたらすインパクト投資は、より長期トレンドの変化と密接な関係がある投資と言えます。先の意識調査の結果にも表れているように、株式投資の評価は、リスクやリターンといった経済的な観点だけでなく、価値観(バリュー)という観点も重要となる時代にシフトしていると考えています。長期的な視点で見れば、業績追求とESGへの配慮は両立するのみならず、むしろ相乗的に企業価値の創造に貢献するものであり、そういった観点での投資が選択肢の1つとなる時期が来ているように思われます。

- 投資信託に係る費用について

- 投資信託では、一般的に次の手数料・費用をご負担いただきます。その料率は投資信託によって異なります。さらに、下記以外の手数料・費用をご負担いただく場合、一部の手数料・費用をご負担いただかない場合もあります。詳細は、投資信託説明書(交付目論見書)・契約締結前交付書面をご覧ください。または、販売会社へお問い合わせください(カッコ内には、アムンディ・ジャパン株式会社が設定・運用する公募投資信託のうち、最も高い料率を記載しています。)。

投資信託の購入時:購入時手数料〔最高料率3.85%(税込)〕

投資信託の換金時:信託財産留保額〔最高料率0.3%〕

投資信託の保有時:運用管理費用(信託報酬)〔実質最高料率2.254%(税込)〕、監査費用

運用管理費用(信託報酬)、監査費用は、信託財産の中から日々控除され、間接的に投資者の負担となります。その他に有価証券売買時の売買委託手数料、外貨建資産の保管費用、信託財産における租税費用等を間接的にご負担いただきます。また、他の投資信託へ投資する投資信託の場合には、当該投資信託において上記の手数料・費用が掛かることがあります。

※上記の費用の合計額については保有期間等に応じて異なりますので、表示することはできません。 - 本資料は、特定のお客様の特定の投資目的および財務状況または要望を考慮して作成されたものでありません。

- 本資料に記載した弊社の見通し、予測、意見等(以下、見通し等)は、本資料作成日現在のものであり、今後予告なしに変更されることがあります。また、見通し等や過去の運用実績を含むいかなる内容も、将来の投資収益等を示唆または保証するものではありません。

本資料は、信頼できると考えられる情報に基づき作成しておりますが、情報の正確性、完全性について保証するものではありません。

本資料に記載されている内容は、全て本資料作成日以前のものであり、今後予告なしに変更される可能性があります。

弊社は、本資料に含まれる情報から生じるいかなる責務(直接的、間接的を問わず)を負うものではありません。

弊社の許可なく、本資料を複製または再配布することはできません。 - リスクについて

-

- ・金融商品等の投資にあたっては、市場動向等、また投資信託等へ投資する場合にはその裏づけとなっている金融商品等の価格が変動することによって損失が生じるおそれがあります。

- ・金融商品等の発行者または保証会社等の業務や財産の状況に変化が生じた場合や、裏付け資産の発行者または保証会社の業務や財産の状況に変化が生じた場合、金融商品等の価格が変動することによって損失が生じるおそれがあります。

- ・デリバティブ取引においては、預託した証拠金を担保として、証拠金を上回る多額の取引を行うことがありますので、相場の変動の要因等により生じた損失の額が証拠金の額を上回る(元本超過損が生じる)ことがあります。

- 投資した資産価値の減少を含むリスクは、投資信託を購入のお客様が負うことになります。

投資信託は預金、保険ではなく、預金保険機構および保険契約者保護機構の保護の対象ではありません。また、登録金融機関を通じて購入いただいた投資信託は、投資者保護基金の保護の対象とはなりません。

お申込みの際は、投資信託説明書(交付目論見書)・目論見書補完書面等をお渡ししますので、必ず内容をご確認のうえご自身でご判断ください。

販売会社店頭に投資信託説明書(交付目論見書)をご用意してあります。

投資信託のお取引に関しては、クーリング・オフの適用はありません。