サマリー

「老後2000万円問題」との向き合い方

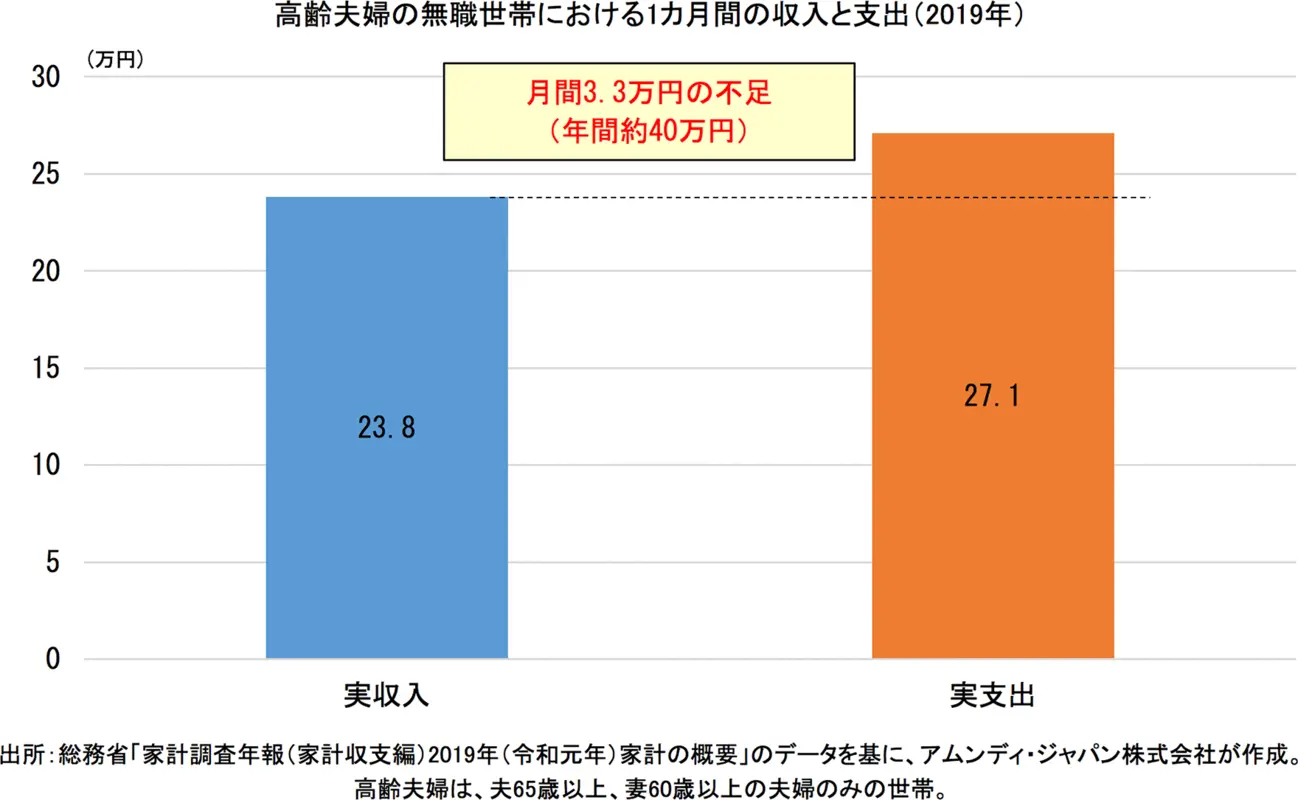

8月7日に令和元年(2019年)の「家計調査年報 家計収支編」が公表されました。「家計調査」と言えば、2019年に話題になった「老後2000万円問題」の根拠となったデータを含む統計で、当時は平成29年(2017年)の「家計調査」から、高齢夫婦の無職世帯における収入と支出のデータを用いていました。もっとも、根拠と言うほど複雑なものではありません。1カ月間の収入と支出の差が平均で月5.5万円のマイナスとなっていたため、退職後に30年生きると仮定で、「月5.5万円 × 12カ月 × 30年 = 1980万円」で、約2000万円不足するという試算になったというものです。

それでは、2年経過した2019年の「家計調査」ではどのような結果になっていたのでしょうか。同じく、高齢夫婦の無職世帯における1カ月間の収入と支出と比較すると、実収入23.8万円に対して、実支出が27.1万円で、月3.3万円のマイナスとなっています。同様に計算すれば、「月3.3万円 × 12カ月 × 30年 = 1188万円」で、約1200万円不足となりますが、2年前と比較して必要な金額が減少したというようなものではないと思います。家計調査の対象数は限定されていますし、個々の高齢世帯が貯蓄額等に応じてバランスを考えながら支出しているはずなので、「老後1200万円問題」に変わったという性格のものではなく、「2000万円」という数字も含めて、あくまでこうした計算式で試算した目安という程度で考えておくことが重要です。

一方で、このように「退職時に〇〇円」といったようなゴールを意識して資産形成を行うことは、極めて重要です。リスク資産を活用して資産形成を行う場合、ある程度ゴールに幅を持って設定する必要はありますが、退職後の取崩しの時期に入る前にできるだけ資産を増やしておくために何をすべきか、ということを考えるきっかけになるでしょう。

制度改正の後押しもあり、拡大する確定拠出年金市場

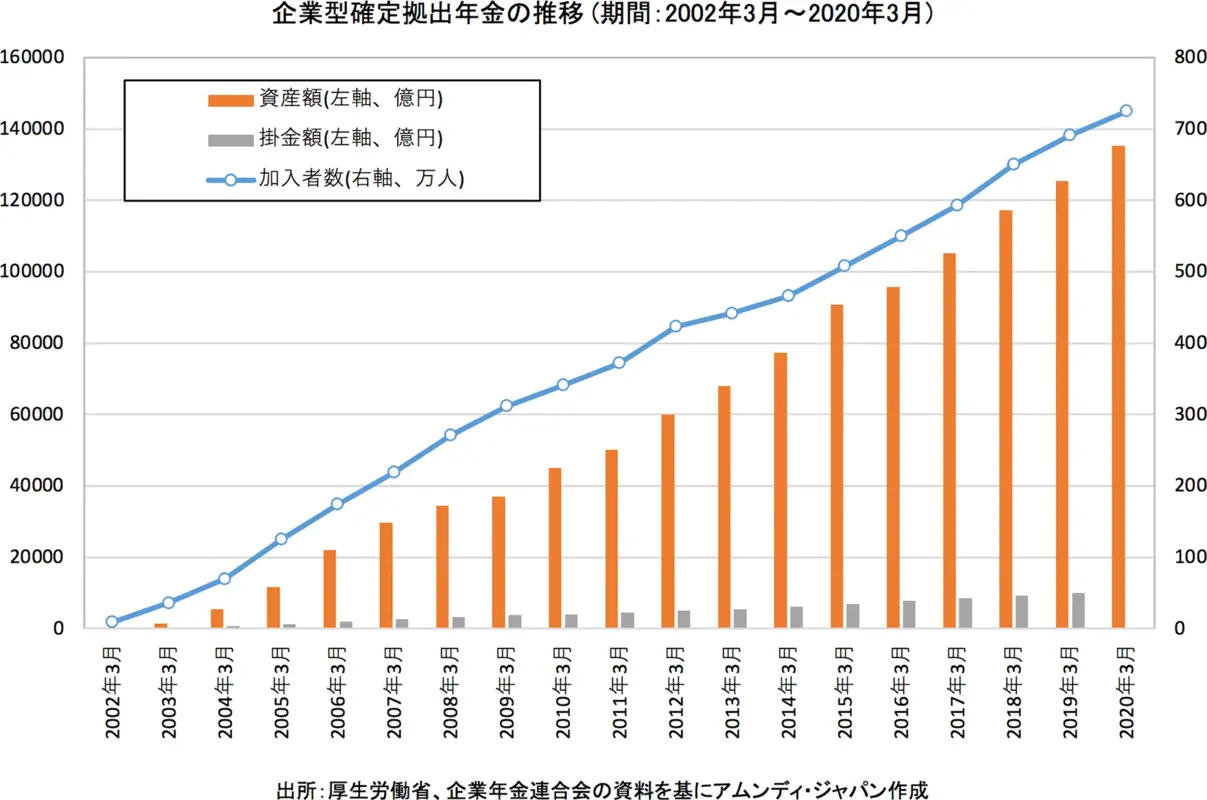

こうしたゴールを意識した資産形成を行うために、是非とも有効活用したいのが非課税口座です。代表的なものとしては、少額投資非課税口座(NISA)と確定拠出年金が挙げられますが、以下では制度改正の後押しもあり、拡大する確定拠出年金の現状について確認しておきたいと思います。2001年10月からスタートした確定拠出年金には、企業型と個人型の2種類がありますが、加入者数や資産額の面で圧倒的に大きいのは企業型です。

以下のグラフに示したように、2019年3月末時点で資産額は12.5兆円に達し、年間の掛金額は初めて1兆円を超えました。また、運営管理機関連絡協議会などが取りまとめた「確定拠出年金(企業型)の統計概況」の速報値によれば、2020年3月末時点での加入者は725万人、資産額は13.5兆円に拡大しているとのことで、企業型確定拠出年金市場は足元でも順調に拡大していることが確認できます。

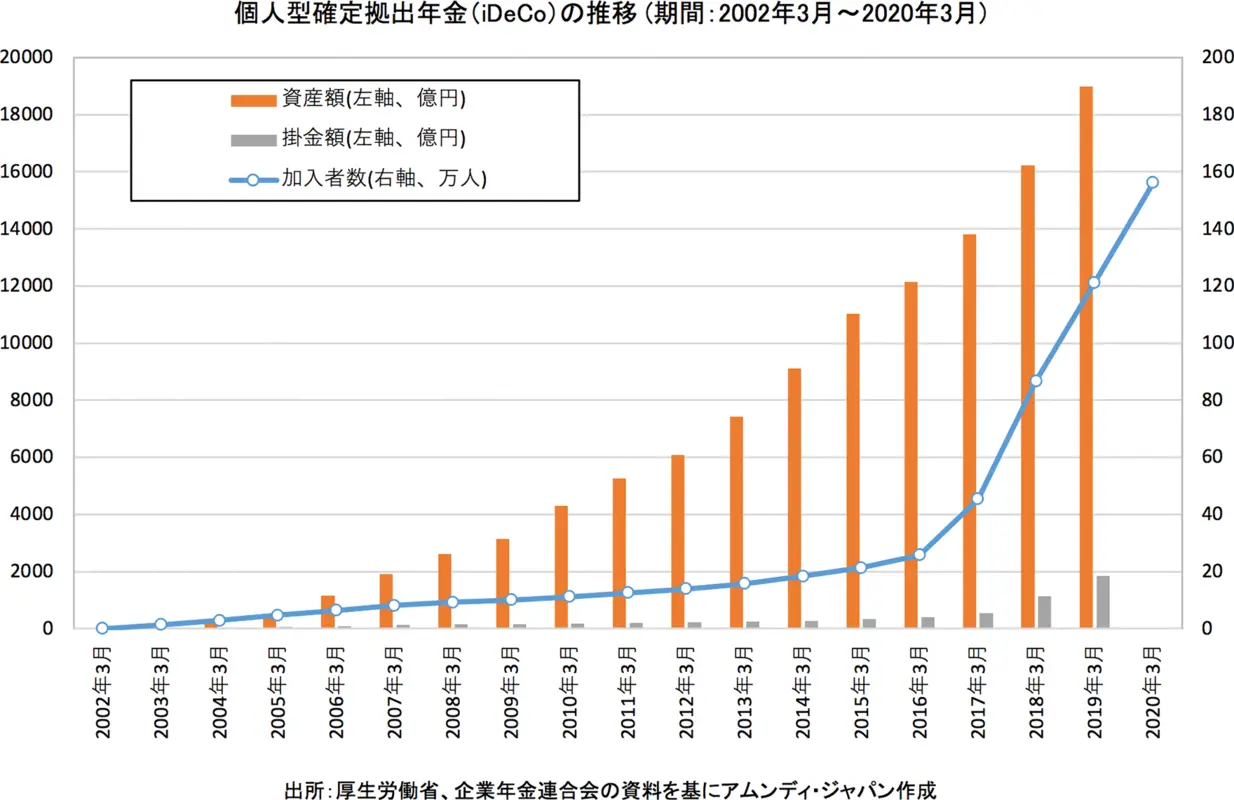

一方で、個人型確定拠出年金(iDeCo)は、企業型と比較すると規模は相対的に小さいものの、市場拡大のピッチは急速に上がってきています。きっかけとなったのは制度改正で、2017年1月に公務員や専業主婦などが新たに加入対象となったことを受けて、原則的に現役世代のほぼ全て人が加入できるようになりました。以下のグラフを見ても明らかなように、2017年から加入者数が急増し、2020年3月末には156万人に達し、資産額も足元で2兆円を超えてきたものと思われます。今年6月には更なる制度改正が決定するなど、確定拠出年金市場は企業型、個人型ともにますます資産形成の欠かせないツールになりそうです。

投資信託の保有比率から見る「貯蓄から資産形成」の課題

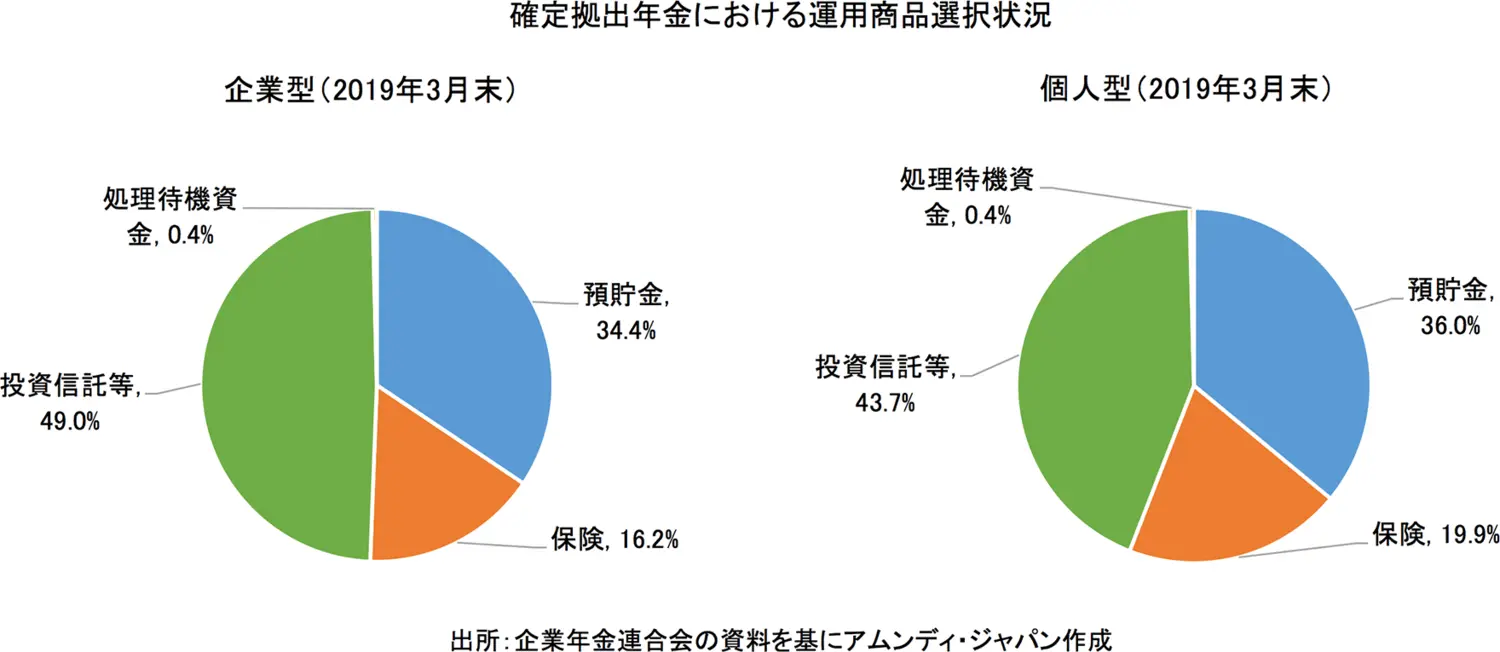

このように拡大を続ける確定拠出年金市場ですが、その課題についても指摘しておきたいと思います。確定拠出年金の非課税メリットについて、運用益の非課税よりも、掛金の所得控除ばかりに注目が集まっているのではないか、という課題です。つまり、掛金の所得控除という目に見える金銭的価値は理解されているものの、運用益の非課税メリットは確実なものではないために活用に結びついていないということです。

実際に、運用商品の選択状況を見ると、預貯金や保険などの元本確保型商品が過半で、投資信託の比率は5割に届いておらず、個人型(iDeCo)の投資信託の比率はより低くなっています。iDeCoへの自発的な加入が広がったのが足元の数年であることを勘案すると、運用益の非課税メリットが活用されていないと結論付けるのは時期尚早ではありますが、現時点では個人型の方がよりその傾向が強いと言えるのかもしれません。

もっとも、2018年5月の制度改正に伴い、適格デフォルト商品(加入者が指図しなかった場合に、掛金を入れる先としてあらかじめ設定される商品)に投資信託を指定するケースが増えており、新たな掛金での投資信託の比率は徐々に上昇しているようです。しかし、これまで元本確保型商品で運用してきた資金も依然として大きく、この部分の「貯蓄から資産形成」への流れを促すことも今後の課題と言えるでしょう。

こうした問題意識のもと、アムンディ・ジャパンでは今年7月に確定拠出年金向けに世界株式ファンド2本(「アムンディDCファンド 世界株式・気候変動対応」、「アムンディDCファンド 世界株式・次世代教育関連」)を設定し、「貯蓄から資産形成」の一助となるよう、情報提供も強化していきたいと考えています。資産形成において重要なことは、運用益の非課税メリットがある確定拠出年金口座を積極的に活用していくことです。具体的には、確定拠出年金口座内では株式など期待リターンの高い資産を組み入れる、退職時期までの運用期間が長い場合は株式の比率を高める、といったことが挙げられます。次回のリポートでは、欧州におけるリタイアメント・ソリューションの考え方を紹介していきたいと思います。

- 投資信託に係る費用について

- 投資信託では、一般的に次の手数料・費用をご負担いただきます。その料率は投資信託によって異なります。さらに、下記以外の手数料・費用をご負担いただく場合、一部の手数料・費用をご負担いただかない場合もあります。詳細は、投資信託説明書(交付目論見書)・契約締結前交付書面をご覧ください。または、販売会社へお問い合わせください(カッコ内には、アムンディ・ジャパン株式会社が設定・運用する公募投資信託のうち、最も高い料率を記載しています。)。

投資信託の購入時:購入時手数料〔最高料率3.85%(税込)〕

投資信託の換金時:信託財産留保額〔最高料率0.3%〕

投資信託の保有時:運用管理費用(信託報酬)〔実質最高料率2.254%(税込)〕、監査費用

運用管理費用(信託報酬)、監査費用は、信託財産の中から日々控除され、間接的に投資者の負担となります。その他に有価証券売買時の売買委託手数料、外貨建資産の保管費用、信託財産における租税費用等を間接的にご負担いただきます。また、他の投資信託へ投資する投資信託の場合には、当該投資信託において上記の手数料・費用が掛かることがあります。

※上記の費用の合計額については保有期間等に応じて異なりますので、表示することはできません。 - 本資料は、特定のお客様の特定の投資目的および財務状況または要望を考慮して作成されたものでありません。

- 本資料に記載した弊社の見通し、予測、意見等(以下、見通し等)は、本資料作成日現在のものであり、今後予告なしに変更されることがあります。また、見通し等や過去の運用実績を含むいかなる内容も、将来の投資収益等を示唆または保証するものではありません。

本資料は、信頼できると考えられる情報に基づき作成しておりますが、情報の正確性、完全性について保証するものではありません。

本資料に記載されている内容は、全て本資料作成日以前のものであり、今後予告なしに変更される可能性があります。

弊社は、本資料に含まれる情報から生じるいかなる責務(直接的、間接的を問わず)を負うものではありません。

弊社の許可なく、本資料を複製または再配布することはできません。 - リスクについて

-

- ・金融商品等の投資にあたっては、市場動向等、また投資信託等へ投資する場合にはその裏づけとなっている金融商品等の価格が変動することによって損失が生じるおそれがあります。

- ・金融商品等の発行者または保証会社等の業務や財産の状況に変化が生じた場合や、裏付け資産の発行者または保証会社の業務や財産の状況に変化が生じた場合、金融商品等の価格が変動することによって損失が生じるおそれがあります。

- ・デリバティブ取引においては、預託した証拠金を担保として、証拠金を上回る多額の取引を行うことがありますので、相場の変動の要因等により生じた損失の額が証拠金の額を上回る(元本超過損が生じる)ことがあります。

- 投資した資産価値の減少を含むリスクは、投資信託を購入のお客様が負うことになります。

投資信託は預金、保険ではなく、預金保険機構および保険契約者保護機構の保護の対象ではありません。また、登録金融機関を通じて購入いただいた投資信託は、投資者保護基金の保護の対象とはなりません。

お申込みの際は、投資信託説明書(交付目論見書)・目論見書補完書面等をお渡ししますので、必ず内容をご確認のうえご自身でご判断ください。

販売会社店頭に投資信託説明書(交付目論見書)をご用意してあります。

投資信託のお取引に関しては、クーリング・オフの適用はありません。