サマリー

年齢を重ねると、ふと「私は何歳まで働けばいいのだろう?」という想いが脳裏をかすめることがあります。ちょっと仕事に対するモチベーションが下がっているのかな?少し人間関係に疲れたのかな?そんな風に考えてしまうこと、ありますよね。

55 歳会社員女性の「会社を辞めたら経済的な不安があります」のご相談ケース

今回は、高田恵子さん(仮名)55 歳会社員女性からのご相談です。高田さんは大学を卒業して以来出版社に勤めています。誰もが知っているような人気女性誌を担当するなど、忙しい毎日を送っています。

高田さんは、生涯不安なく暮らしたいと考え、40 歳の時に都内のマンションを購入され、現在もお一人で暮らしています。会社の定年は 60 歳ですが、継続雇用の制度があり 65 歳までは働くのが当たり前といった雰囲気の職場なので、当時はそれを見越して住宅ローンの完済を 65 歳と設定しました。

盲点だったのは、会社での立場の変化が与える心の変化でした。いつの間にか同期入社の女性社員全員が会社を辞めており、女性管理職として後輩の育成と任せられた仕事に対するプレッシャーで抱えるストレスは相当なようです。

「仕事は好きなのですが、なんだか最近ちょっと疲れたというか、このまま定年まで働くの ってどうなのかなって思うようになりました。今会社を辞めても、経済的に大丈夫でしょうか?」

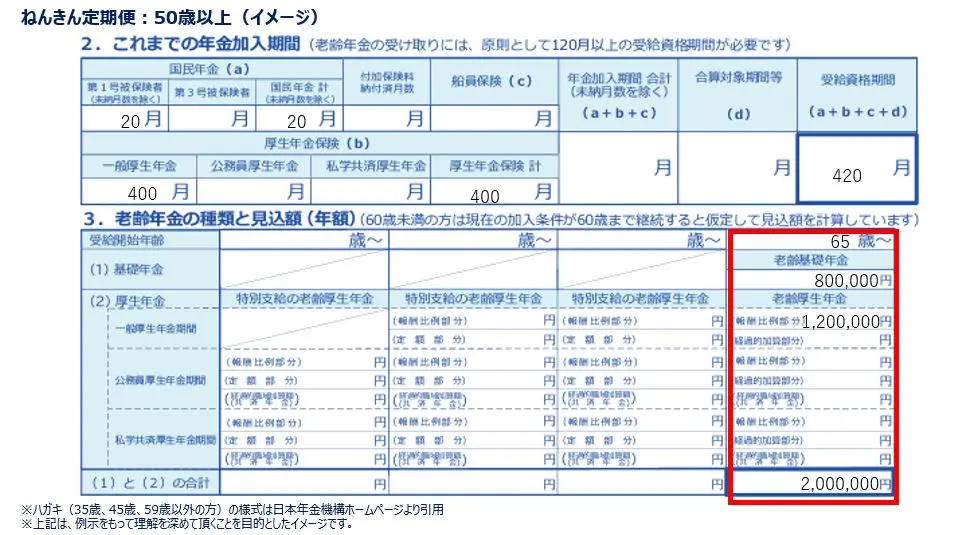

将来を予測することは不可能ですが、まずは現状把握から始めていただくことにしました。まず最初は、「ねんきん定期便」をご持参いただきました。

「ねんきん定期便」で未経過分を差し引いて年金額を考える

こちらは高田さんの「ねんきん定期便」です。65 歳から受給可能な年⾦⾒込み額は国⺠年金である老齢基礎年金と、老齢厚生年金を合わせて年間 200 万円です。「住宅ローンの支払がなんとかなれば、年間 200 万円の年金でも贅沢をしなければ暮らせるのかなと思っているのですが…」と高田さんはおっしゃいました。高田さんがもう辞めても良いかなと思った理由には、年金額もあったようです。

残念ながら「ねんきん定期便」の見込み額は、「ねんきん定期便」発行時点での報酬が 60 歳まで固定され継続した場合の額です。従って定年前に辞める場合は、未経過部分を差し引かなければなりません。

高田さんの年収は 600 万円です。定年まで 5 年を残して会社を辞めると 3,000 万円の収入を失うことになります。その上で老齢厚生年金は「ねんきん定期便」に掲載されている数字より老齢基礎年金が約 10 万円、老齢厚生年金が約 16 万円、合計 26 万円ほど減額されると試算できます。つまり、年金額は 200 万円ではなく 174 万円となります。

「年金は 60 歳から早めて受け取ることができると聞いたので、今会社を辞めて退職金を住宅ローンの返済に充てて 60 歳まで貯蓄を切り崩せばなんとかなるかなと思っていたのですが、難しいですね」と、少し顔を曇らせた高田さんでした。実は年金を早く受け取る「繰上げ受給」を選択すると年金額はさらに減額されてしまうことも、高田さんはご存じなかったようです。

年収を下げても⻑く働く事で年⾦額を減らさない⽅法

筆者は、「国⺠年⾦部分の⽀払は 60 歳までと上限が決まっていますが、厚生年金部分は最⻑ 70 歳まで加入することで年金額を増やすことができます。老齢厚生年金は、年収と働く

期間によって決まるので、年収を下げて⻑く働く事で年⾦額を減らさない⽅法もあります

よ」と提案してみました。

実は高田さん、年収が半分になってしまうけれど、うちで働かないかと友人に誘われているそうで、ストレスなく楽しく新しい仕事に取り組めて経済的に遜色ないのであればそれもオプションだと感じられたようです。

友人の会社はシニア向け雑誌を作っていて、その会社には定年制はなく皆さん「働く元気なおばあちゃん」を目指して頑張っていらっしゃるそうです。そうであれば、高田さんももう少し⻑く働けるかも知れません。

「繰下げ受給」で年金額増額へ

公的年金は、受け取り時期を遅らせる「繰下げ受給」を選択すると年金額が増額されます。例えば現在 65 歳からの支給見込み年金額は 200 万円ですが、受取りを 70 歳まで遅らせると年金額は 284 万円になり、さらに 75 歳まで受取りを遅らせると 368 万円の年金額になる試算結果となります。

健康状態にもよりますが、そのようなオプションもあるのだということを知るだけでも、将来が少し明るく感じることができるかも知れません。今回は年金のお話を中心にご紹介しましたが、働いてお金を増やす以外にも資産運用に取り組むなどまだまだできることはたくさんあります。お金の知識を持つことは人生の選択肢を増やすことにもなりますので、今回のケースが皆さんの参考になりましたら幸いです。

※ 本文は、著者の調査・経験に基づいた内容を掲載したものです。また、各種制度、政策および投資環境については執筆時点のものであり、将来変更となる可能性があります。また、年金についての詳細はは生年月日等によっても異なるため、各相談窓口等でご確認ください。

コラム著者