サマリー

筆者は「働く人」のライフプラン相談を承るファイナンシャルプランナーです。これから6ヵ月に渡り様々なご相談事例をご紹介していきます。皆さまにも当てはまる事例があるかもしれません。ぜひご参考になさってください。今回は共働き夫婦からいただいたご相談をご紹介します。

家計の「見える化」からはじめよう

坂田さん(仮名)ご夫婦がFPの相談ルームにおいでになったきっかけは「お金の管理ができないから」です。もう少し詳しくお伝えすると「資産運用をしたいけれど、お金の管理ができていないためいくら投資に回してよいのか不安」という理由でした。

ご夫婦は30代後半、3歳のお子さんを保育園に預けながらの共働きです。幸いテレワークが週に数回選べる会社にそれぞれ勤めているので、家事育児を分担しながら頑張っています。

気になるのは、最近よく耳にするiDeCoやNISAのこと。やった方が良さそうだということは分っているものの、いくら投資に回して良いのか分らないというお話から、問題の根っこは家計が「見える化」されていないことだと分りました。実際忙しい共働きご夫婦で家計の管理が苦手という方は少なくありません。

坂田さんご夫婦は、住宅ローンや光熱費などの支払いと普段の食品や日用品の支払いはご主人の口座から支出しています。奥様は、その他もろもろのお金を担当とのことですが、お出かけ費用や外食代、お子さんにかかる費用については都度その場にいた方が支払うという曖昧さなので、結果家計が赤字なのか、黒字なのかもはっきり分らないとおっしゃいます。

家計の「見える化」のための3つの取り組み

購入した商品一品毎の値段まで把握する必要はありませんが、家計が赤字か黒字か分らないのはかなり危険です。そこで取り組んでいただいたのが次の3つです。

・通帳記入を実行する。WEB通帳の場合、入出金履歴を印刷する。

・月初と月末の残高を過去にできるだけ遡ってメモする。

・月初と月末の残高の差額をそれぞれ計算し一覧にする。

幸い坂田様ご夫婦はそれほど多くの口座をお持ちではなくお金の出入りも比較的シンプルでしたので、この3つを実行し数字の流れをみることで大まかに家計を把握することができました。

その結果、毎月赤字ということはなく資産は微増しているということが分りました。次に使うお金の口座、貯めるお金の口座、そして増やすお金の口座を分けることを提案しました。

目的別に口座を分けてみよう

使うお金は、現在のご主人の銀行口座としました。基本的な生活に必要なお金、日々の買い物はクレジットカードやQRコード決済などに集中させ、それらの引落しをすべてひとつの口座にまとめることで1ヶ月の支出を把握しやすくします。またこの口座は、非常時のためのお金として生活費の3ヶ月分を常に維持できるように調整します。

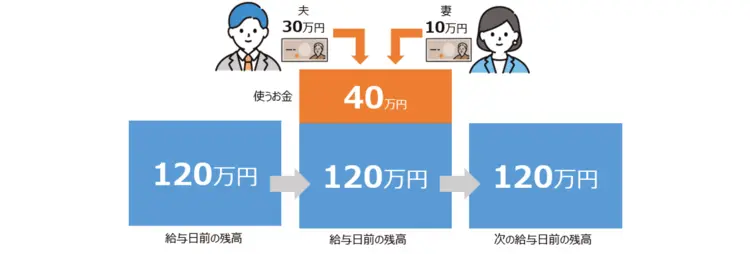

坂田様の場合、月の平均支出は40万円なので、3ヶ月分の120万円を給与日前の残高としてキープします。

そして毎月の給与のうち30万円をご主人様がこの口座に入金し、10万円を奥様が入金することにします。給与日残高は160万円となり、1ヶ月後の残高はまた120万円に戻るというサイクルを繰り返します。これを継続することで、本当に日々の暮らしが40万円で回っているのかを検証することができますし、あらためて行う家計の見直しもしやすくなります。

使うお金以外については、別の口座を利用して積立てていきます。「貯めるお金」とは5年から10年以内に使う目的のお金、「増やすお金」とはそれ以上先の目的のお金を指します。前者は銀行の定期預金を用い、後者は資産運用のための口座を開設しiDeCoやNISAを利用し運用します。使うお金としっかり分けることで「家計の成長」を実感しやすくなります。

坂田様は、お子さんの教育のことや、これからのお二人のお仕事のこと、さらには老後のことなど、まだあまり考えたことがないとのことですので、「貯める」「増やす」お金に回す金額はライフプランを立ててから決定することにしました。

忙しくて家計の把握ができていない方はたくさんいます。まずは「家計の見える化」から取り組みましょう。お金の流れをシンプルにして「貯める」「増やす」まで自動化できるようになると、家計の将来が明るくなるでしょう。

※本文は、著者がコンサルティング経験に基づき一般的な内容を掲載したものです。資金計画においてはお客様ご自身の収入や貯蓄、生活スタイル等に基づいてご判断ください。

コラム著者