最近、値上がりのニュースを聞かない日はありません。

物価が継続的に上昇し続ける「インフレ」。原則として経済成長にともなった安定的な物価上昇は良いこととされています。ですから、日本はもとより、先進諸外国の多くが、インフレ目標を2%程度において金融政策を行っているのです。

しかし、物価が上がると、資産や収入の価値が相対的に目減りするため、資産を運用せずそのまま現金で保有しておくと生活は苦しくなります。政府は物価の上昇を超える賃金の上昇を働きかけていますが、すべての人の賃金がおしなべて上がるわけではなく、特に働いていない高齢者の生活は苦しくなるばかりです(公的年金の額は、以前は物価上昇率に連動していましたが、今は「マクロ経済スライド」という仕組みにより、大きな物価上昇が起きた場合、その上昇についていけなくなりました)。

私自身、「インフレは本当に怖い」・・・と思っています。先日もFP(ファイナンシャルプランナー)の仲間と、これだけの急激なインフレが起こると、これまでがんばって働いたり節約したりしてなんとか生活を守ってきた人たちが、一気に振り落とされそうな恐怖感があるという話をしたところです。

物価の上昇は、買い物するたびに日常的な痛みを感じさせますが、もっと恐ろしいのは、知らず知らずのうちに起きる「資産の目減り」です。

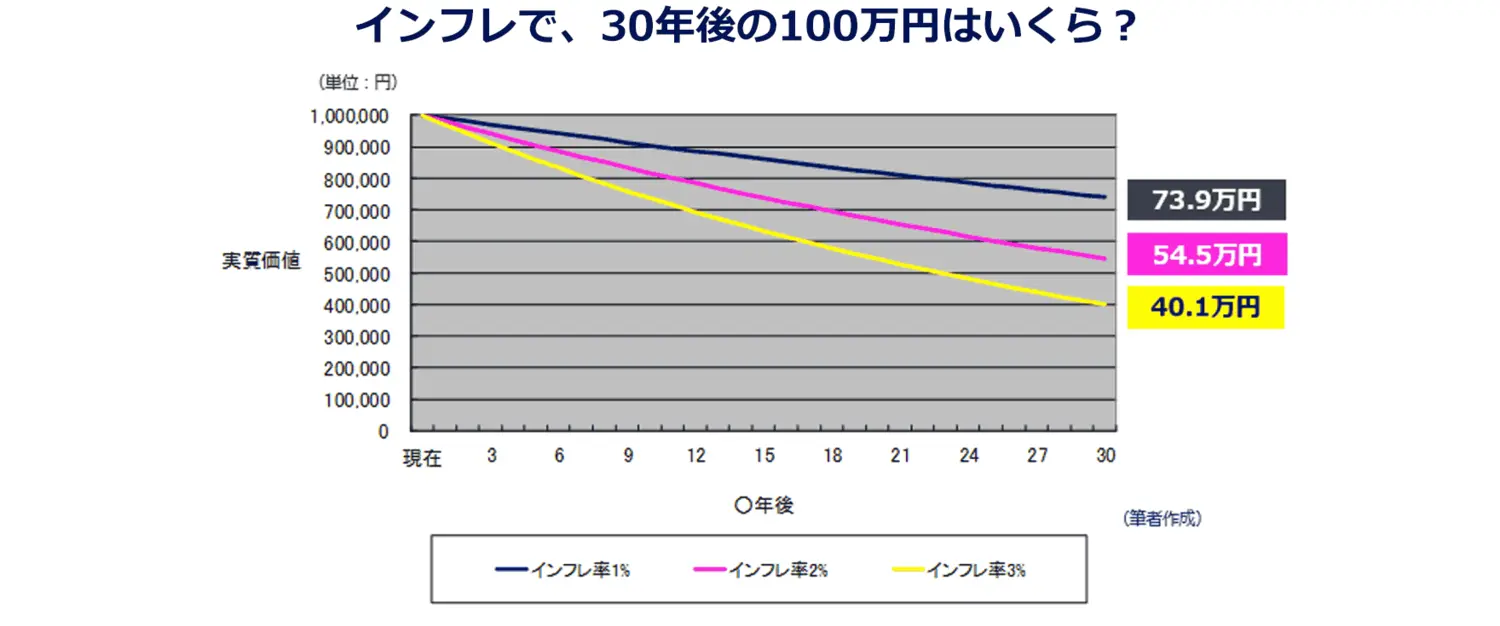

図1は、現在の100万円が、インフレにより、将来どの程度の価値になるかを示したものです。

インフレ率1%(青い線)では30年後に約74万円、インフレ率2%(ピンクの線)では約55万円、インフレ率3%(黄色い線)では、なんと約4割に目減りしてしまうのです。

数年前、「老後2000万円問題」が世間をにぎわしましたが、仮に2%のインフレがこの先もずっと続いたら、2000万円を目指して貯蓄しても、30年後には1000万円ほどの価値しかなくなるという哀しい現実が待っていることになります。これでは到底、安心した老後は送れません。

では、どのようにすれば、私たちの生活を、人生を守れるのでしょうか。

それには、物価上昇を凌ぐほど稼げるようになるか、インフレに強い資産を持つことが必要です。

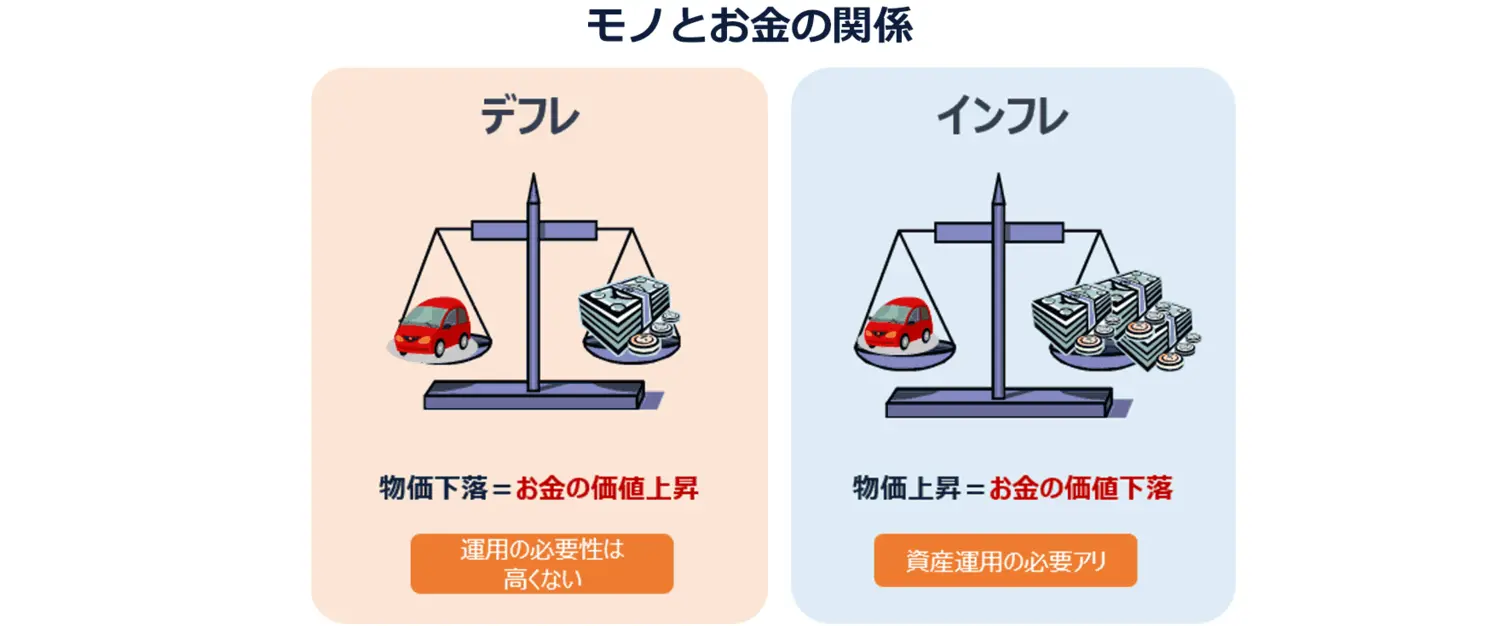

繰り返しになりますが、インフレは物の値段が上がり、相対的にお金の価値が下がること。

つまり、現金や預貯金だけでなく、株式や不動産、金などを持つことが有効です。

現金は金利もつかないので、インフレ時にタンス預金がNGなのは言うまでもありません(それどころか、詐欺や盗難・強盗のリスクが高まるだけです)。

一方、預貯金には金利がつきます。本来であれば、インフレ下では金利は上昇します。しかし、現在の日本では、異次元の金融緩和政策によるマイナス金利が続いており、今後政策が変わっても、物価の上昇分を賄えるほど高い水準には至らないでしょう。

そこで、これまで現金や預金で持っていた資産の一部を、不動産や金、あるいは株式に移すことが必要となります。

しかし、これらの資産は、運用経験のない人にはハードルが高いのも事実です。すでに価格が上がっていますから、まとまった資金が必要になりますし、リスクのある商品なので、運用に関する知識も求められます。

そこで、初心者におススメなのは、投資信託(ファンド)を通じた運用です。

投資信託とは、多くの人から資金を集め、個々人に代わって運用のプロが投資してくれる仕組み。少額の資金で、株や債券のほか、不動産や金などをはじめとする商品にも分散投資できます。最低購入額は、以前は数千円ないしは1万円くらいでしたが、今では100円からとか、買い物して得たポイントでも購入できたりします(あまりに少額ですと、物価上昇に対抗するほどは増えませんが、試しにやってみるには始めやすいですね)。

2024年からNISA(少額投資非課税制度)の投資枠が大幅に拡大され、使い勝手がよくなります。老後資金の準備には、iDeCo(個人型確定拠出年金)という非課税制度もありますが、いずれの制度においても、投資信託は主流の商品です。もし、NISA口座は開いたものの投資はせずそのままにしているとか、iDeCoや企業型DC(確定拠出年金)でも元本確保型商品を選んでいるなら、この際、投資信託を使ってインフレに強い商品への投資を始めてはいかがでしょう(次回、NISAについて詳しく紹介します)。私も年齢を重ねたことで、いったん預貯金に退避させていた資産の一部を、このインフレを受けて、再び世界の株式や商品(原油や金など)に投資する投資信託に振り向けています。

ここまで、主に運用についてお話してきましたが、インフレ時のお金の常識として、借金(ローン)の管理についても押さえておきましょう。

インフレはモノに対してお金の価値が下がることですから、借金の価値もまた目減りします。そのため、住宅ローンの負担感は、相対的に軽くなるといえます。デフレ時にせっせと行ってきた繰り上げ返済は、ひとまずお休みしてもいいでしょう。余裕資金があるなら、むしろ投資に回したほうが効率的だからです。

ただし、インフレ時には金利が上昇する傾向があります。マイナス金利政策も、少しずつ正常化に向けて動きだしており、すでに長期金利は上がり始めています。そのため、変動金利で借りている人は、金利の動向を注視してください。また、住宅ローン以外のローンは、もともと金利が非常に高いので、インフレデフレにかかわらず、できるだけ避けたほうがよいでしょう。

※本文および事例は、著者がコンサルティング経験に基づき一般的な内容を掲載したものです。資金計画においてはお客様ご自身の収入や貯蓄、生活スタイル等に基づいてご判断ください。

また、各種制度、政策および投資環境については執筆時点のものであり、将来変更となる可能性がございます。

コラム著者