サマリー

毎月のように、数千品目の商品が値上がりする状況が続いています。多少の給料アップでは追い付かず、家計は苦しくなるばかりです。そこで今回は、手帳を活用することで、お金が貯まりやすくなる方法をご紹介しましょう。最近は、紙の手帳ではなく、スマホなどでスケジュール管理されている方も多いかもしれませんが、道具は何でもOKです。要は、スケジュール管理とお金の使い方を紐づけることで、賢く予算管理し、ムダを省いてお得に買い物することが狙いです。

メリハリある家計管理

今はアプリ等で手軽に家計管理できる時代ですから、買い物するたびに忘れずに記録しさえすれば、収支の合計や費目ごとの割合などを簡単に把握することが可能です。ただ、(私自身がそうなのですが)それすらできない、続かない・・・というようなズボラな性格の方でも、手帳の使い方を工夫することで、出費のクセをコントロールし、メリハリのある家計管理ができるようになります。順を追って、見ていきましょう。

【STEP1】手帳を使って、お金の使い方を振り返る

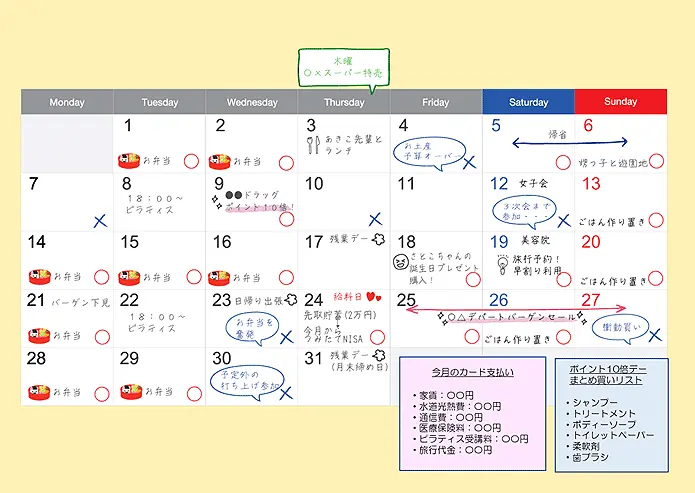

毎日、寝る前に手帳を開き、ザックリ「今日は節約できた」と思ったら〇、「ムダ遣いしてしまった」と思ったら×を付けましょう。そして、1か月経ったところで振り返りを行います。×がついている日について、何か傾向がないか分析するのです。

たとえば、給料日にはご褒美と称して必ず大きな買い物をしている。この友人と出かけると、つられて(あるいは見栄を張って)高価なものや特に欲しかったわけではないものを買ってしまう。日頃のイライラをネットショッピングで発散している等々。

私の場合は、出張先で、余計な出費がかさんでいることに気づきました。

普段ならコンビニのお惣菜ですませるところを、いちいち贅沢な朝食ビュッフェに行っていたり、10%オフの提携カードを使えるおトク感から飛行機に乗るたびに機内販売を利用したり、何度も同じ場所にでかけているのにその都度お土産を買ってきたり・・・。

その出費が、自分や家族の満足度につながっているなら、お金を使っても〇。しかし、非日常感から高揚して買い物しているだけなら、ムダ遣いで×です。

有意義な使い方ができているかどうかにフォーカスして、評価しましょう。

紙の手帳でなくスマホアプリを使っていて、1か月分を一覧できない 場合は、カレンダーを印刷するなどして、チェックしてみるのも良いかもしれません。

【STEP2】週ごとに予算管理する

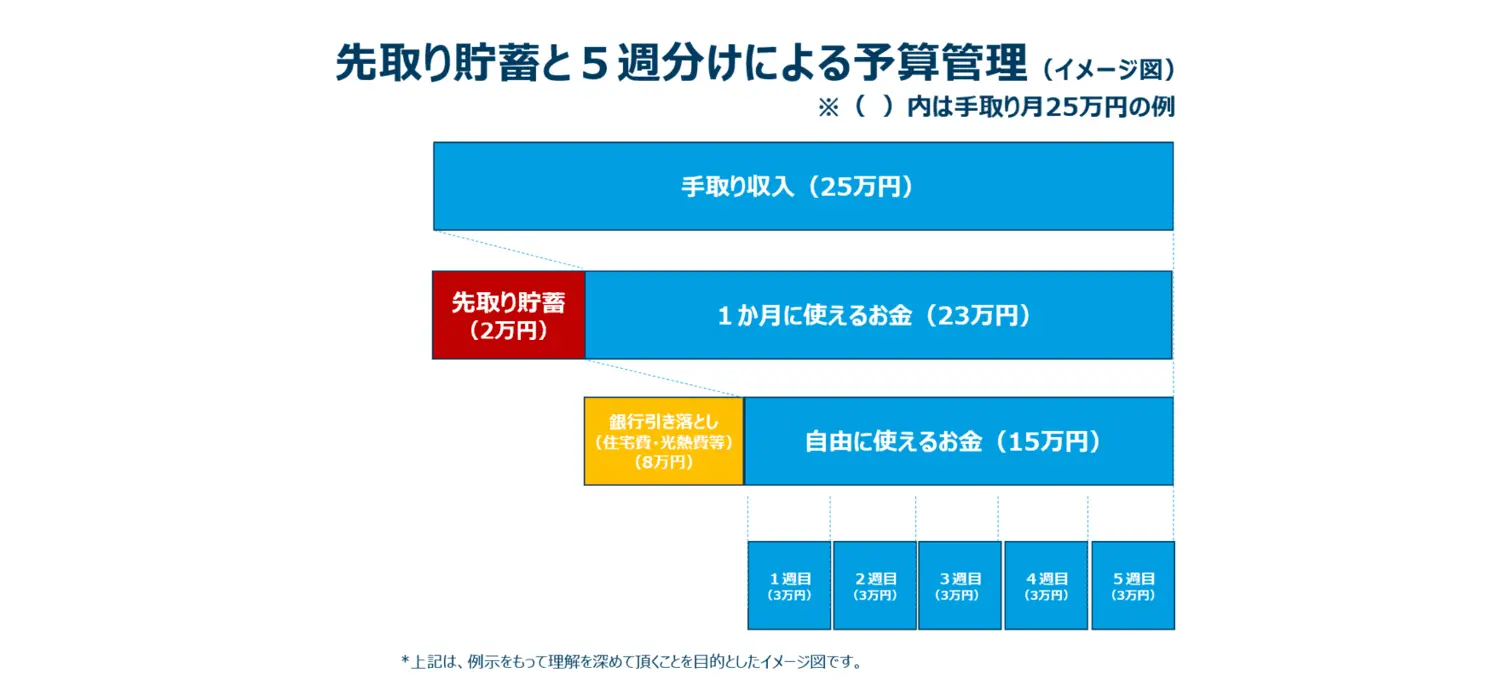

出費のクセがわかったら、今度は予算管理の方法をマスターしましょう。 確実にお金を貯めるには、使いたいだけ使って「余ったら貯蓄する」というのではなく、予め「目標額を決めて先取り貯蓄」し、残りの額でやりくりするという順序が大切です。

そして、その残りの額から、さらに住宅関連費や光熱費・通信費など、生活に必須な費用(多くの場合、銀行から引き落とされる)額を概算で差し引き、1週ごとの予算だてをします。

たとえば、手取りが月25万円で、先取貯蓄額2万円を引いた残りが23万円だとしましょう。仮に住宅費などの引き落とし額が8万円だった場合、残りは15万円になります。これを、5週で割り、1週間の予算をたてて、食費や日用品、交際費などをやりくりするのです。

ここでのポイントは、1か月を4週ではなく5週とすること。これにより、最終週に多少の余裕が出るので、給料前のピーピー状態、もしくは足りなくなってつい後払いを選択したり貯蓄を取り崩したりすることを防ぎます。

食費や日用品などは節約に限りがありますが、交際費や被服費は余裕度によってかなり調整が可能です。そこで、手帳を見ながら、飲み会などのイベントにかかる費用と突き合わせ、どのイベントにどれくらい使ってよいかを検討しましょう。

そして毎週月曜日、現金派は預貯金を下ろし、キャッシュレス派はチャージして、予算内におさまるように生活します。

【STEP3】おトク情報を書き入れる

続いて、少しでもお得に買い物するための情報集約をします。

いつも利用しているスーパーのセール日やドラッグストアのポイント●倍デー、ネットショップのキャンペーン期間など、同じものを少しでも安く、賢く手に入れるために、手帳に情報を書き込むのです。私の場合、使い捨てコンタクトレンズは5のつく日にネットで、金額のはるお化粧品やまとめ買いできる日用品はドラックストアのポイント10倍デーに計画購入しています。

スマホアプリを使っているなら、リマインド設定しておくことで、おトクな買い物機会を逸失することがなくなりますね。

【STEP4】年間の予算だても忘れない

日々しっかりやりくりしているはずなのに、何故かお金が足りなくなる・・・といったことはありませんか?

理由のひとつに、年間での大型出費を考慮していないことがあげられます。

たとえば、帰省や旅行、賃貸住宅の更新料、固定資産税の支払い、必要に応じて家電等の突発的な買い替え、冠婚葬祭等、年単位での出費についても予算だてをしておきましょう。ボーナスがある場合はそれが源泉になりますし、ない場合は月々の先取り貯蓄分にプラスして用意しておく必要があります。そのうえで、月ごとのカレンダーに特別支出として記載しておきましょう。

年間の予算立てはSTEP4としましたが、慣れてきたら1年のはじめに、今年行きたい場所や手に入れたいもののリストを作り、予算と優先順位を検討すると良いでしょう。これにより、やりくりがただ辛いことではなく、人生の満足度をアップする楽しみなことに変わるため、節約のモチベーションも維持しやすくなります。

【STEP5】先取り貯蓄で積立投資

※本文は著者のコンサルティング経験に基づいた内容となっており、弊社が提唱するものではございません。

コラム著者