サマリー

若年層を中心に話題になった「FIRE(Financial Independence Retire Early)」。「経済的な自立を実現させて仕事を早期(若い時期)に退職するライフスタイル」のことです。ライフスタイルが多様化する中では、趣味やボランティア活動などを生活の中心に据え、仕事を行うにしても義務的に行うのではなく、自分の意思に基づいて仕事をするなどという形があっても何らおかしくはない時代に変化したといえるでしょう。昭和世代にはFIREより「早期退職」の方が馴染みやすいのかもしれませんが、FIREあるいは早期退職を行うためには、定年時まで働き続けるよりも資産の山を高く積んでおく必要があることは理解できるでしょうが、同時に支出を抑えることも大切な要素だということを忘れてはなりません。FIREをした後も、ある程度は働くのか全く働かないのかなどの勤労収入の有無にかかわらず、毎月の支出が多ければ多いほど金融資産の山をより高く築いておかないとFIREの実現がより難しくなるのです。毎月の支出をなるべく抑える鍵は老後資金2,000万円問題のデータからも実はうかがうことができるのです。

家計支出に見るFIREの鍵

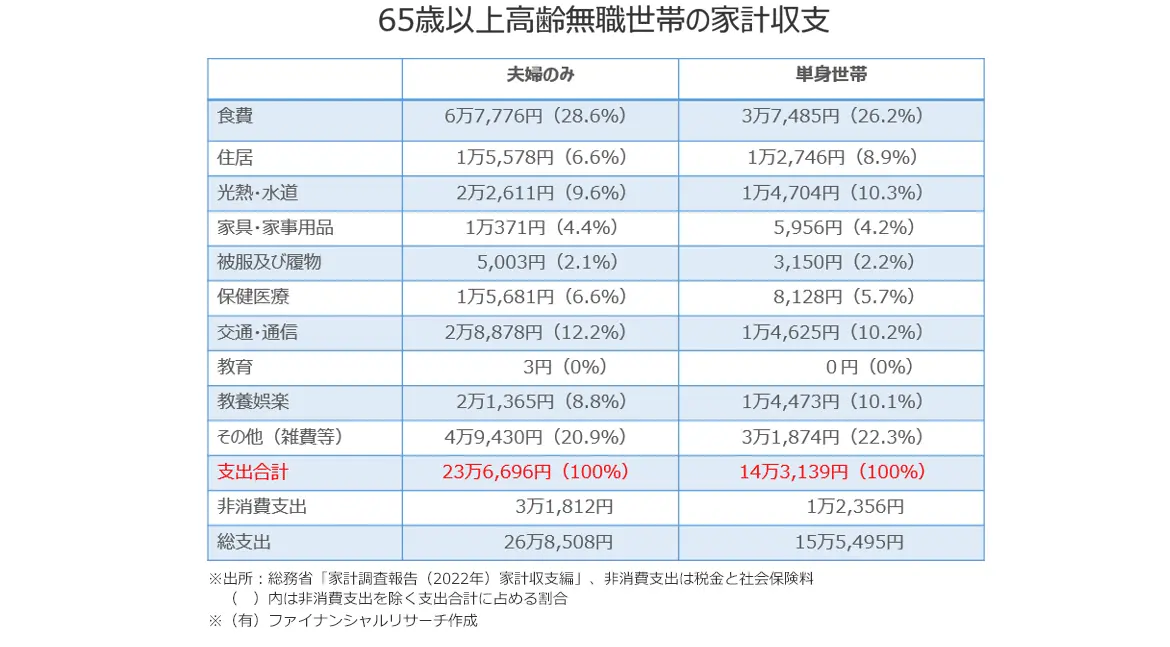

2019年に話題になった「老後資金2,000万円問題」は老後にそんなに金融資産が必要なのか?と驚かれ、2,000万円なんて準備できない、あるいは貯めることができない等々という批難の声が多勢だったようですが、反面、かき消された声の中には本当に2,000万円で足りるの?という少なすぎる懸念もありました。図は2人以上の高齢無職世帯の1ヵ月の支出の内訳になります。老後資金2,000万円問題のデータが2017年、図は2022年なので5年の違いはあるものの、概ね支出比率に大きな相違はないようです。注目されるのは「住居費」の少なさなのです。住居費は1万5,578円で毎月の支出額に占める割合は6.6%(単身世帯は1万2,746円、同8.9%)に過ぎないのです。住居費が少ないのは、高齢無職世帯は持ち家比率が高いからでその割合は8~9割もあり、かつ大多数は住宅ローンの返済が終了しているからです。勘違いしないでいただきたいのは、持ち家でないとFIREを実現することはできないという訳ではないということです。賃貸であっても家賃が少なければFIREは可能になります。都心部は難しいかもしれませんが、地方あるいは首都圏でも山間部に近い方に行けば家賃数万円という物件を探すことができるはずだからです。ただ1つ言えることは、住居費が月5万円違えば年60万円、10年で600万円、20年では1,200万円、同10万円違えば年120万円、10年で1,200万円、20年では2,400万円もFIREを実現するために金融資産をより上積みしなければならないのです。

FIREを実現できる人

住居費が鍵になると述べたものの住居費以外の費用を抑えてFIREをするという考え方もあるでしょう。このケースでは生活全般をかなりダウンサイズ(コンパクト化)する必要があります。生活費をかなり抑えている家計に合ったケースも多々ありますが、FIREのそもそもの目的は経済的自立にあるはずです。この場合の自立は自分自身でコントロールできる「収入」を指すのでしょうが、FIREのために無理して支出を極限まで削るのは筆者には経済的自立よりも「経済的な我慢を強いられる」という状況に思えてなりません。経験上では家計のコンパクト化(支出が少ない)ができている人はそもそもモノを持たないミニマリスト的なライフスタイルを信条としており、支出を我慢している部分が家計にほとんど見当たらないのです。現在の住環境を替えるのは勇気がいることになりますが、理由はともあれ住居費を抑えたいならば住まいを替える位の大胆なライフスタイルの変更も検討する必要があるのではないでしょうか。「住めば都」といわれるように、ライフスタイルの変更をいとわない人がFIREを実現できるのだと筆者は考えています。

FIREの選択肢のひとつ、独立、起業

収入を自分自身でコントロールする点に絞り経済的な自立を考えるならば、独立、起業というのもFIREの選択肢の1つといえるのかもしれません。独立の先達である筆者から言わせれば、多額の金融資産を保有しているなら別ですが、仕事が軌道に乗るまでは会社員時代よりも一定期間はがむしゃらに仕事を行う必要があります。ただ、会社員時代と比較して仕事をやらされている、あるいは仕方なくやっている感 は少なくむしろ楽しんでやっていた感が強く、やったらやったなりの収入を得られるので起業当初の長時間労働や土日祝日の仕事も苦より楽しめた気がしてなりません。仕事が軌道に乗った後、かつ、ある程度金融資産を築いた後はいやな仕事(自分の主旨に反する仕事など)はやらなくて済むという選別ができるようになったことは精神的には最も大きいと感じています。しかしながら、起業や独立をした当時や現在でも今で言うFIREや早期退職をしたという気分になったことは1度もありません。

コラム著者