サマリー

確定拠出年金の種類と特徴

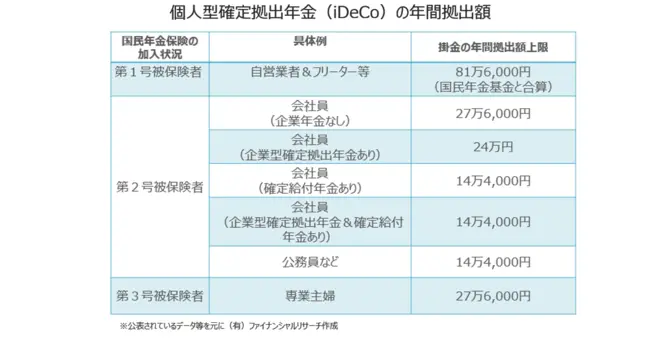

タイトルをiDeCoではなく確定拠出年金としたのは、確定拠出年金には「企業型」と「iDeCo(個人型)」があるからです。企業型は勤務先に導入されていれば利用できる制度で、導入されていなければiDeCoを利用することになります。企業型は勤務先に確定給付年金があるか否かなどに応じて 拠出金が異なりますが、iDeCoと違うところは掛け金を勤務先が拠出してくれることです。一般的には勤続年数が短いほど掛け金は少なく、長くなるほど掛け金は多くなるようです。若年層は掛け金が少ないことから、勤務先によっては加入者自身が掛け金を上乗せできる「マッチング拠出」、あるいは自分自身でiDeCoに加入して若い内から老後資金の準備をしっかり行う人も増えているようです。

マッチング拠出、iDeCo共に掛け金は全額所得控除となることから節税効果が高いこともその背景にあるようですが、若年層の場合は注意が必要です。企業型、iDeCo共に老後資金を準備するための制度ですから、満60歳になるまで積立てた資金(掛け金+運用益)を払い出すことはできません。若年層ほど将来のライフプランがしっかりと決まっていない人が多いことから、何らかのライフイベントを行う際に資金が不足しても確定拠出年金にある資金を充当することはできないのです。60歳まで資金を払い出せないことは老後資金を確実に準備できるインセンティブになるものの、60歳未満の老後資金以外の目的には使うことができないという両刃の剣という側面があることを認識しておきましょう。

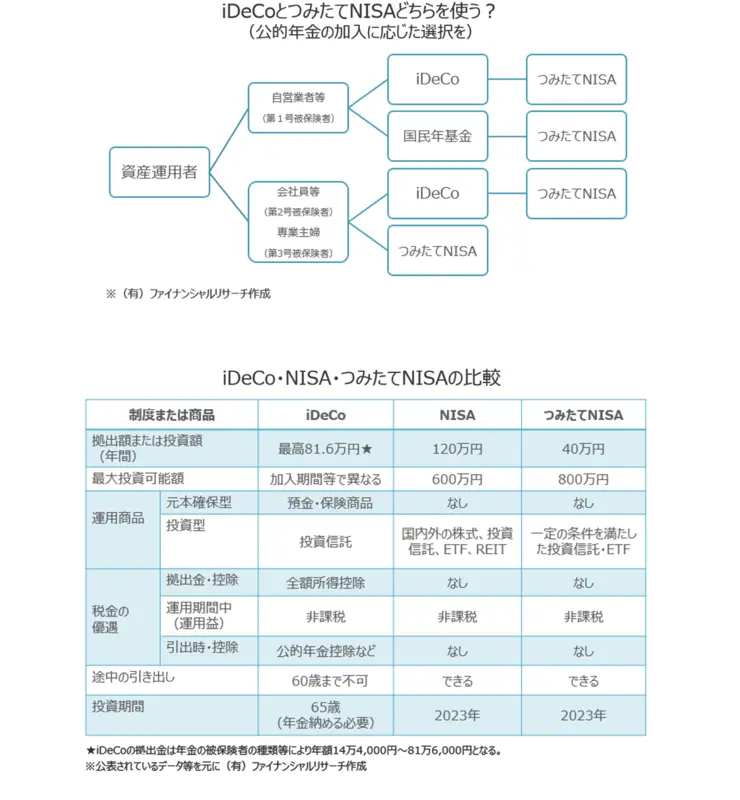

iDeCoとつみたてNISAどちらを使う?

反面、老後資金以外に使わないのであれば、先に述べたように掛け金は全額所得控除になり、運用している際の運用益は非課税、60歳以降に受け取る際にも一時金で受け取る場合は「退職所得控除」、年金として受け取る場合は「公的年金等控除」が利用できるiDeCo、あるいは企業型でマッチング拠出がある人は積極的に利用すべきでしょう。つみたてNISA(2024年の新NISAでは「つみたて投資枠」)を活用する方法もありますが、同制度はいつでも換金できる自由度があるものの、税制上のメリットは運用益が非課税になる点しかありません。

自営業者やフリーランスの老後資金準備

老後資金の準備であればiDeCoあるいはマッチング拠出を利用すべきですが、コラムを読まれている人の中には自営業者やフリーランスの方々もいるはずです。公的年金の区分で言えば「第1号被保険者」に該当する人になります。第1号被保険者が老後資金を準備する場合、iDeCoより「国民年金基金」を優先させる方が良いと筆者は考えています。第1号被保険者のiDeCoの掛け金の上限は「iDeCoと国民年金基金の合算」で月6万8,000円になります。どちらか一方であれば満額の6万8,000円を拠出するなら国民年金基金を上限額まで優先して利用すべきでしょう。第1号被保険者と会社員や公務員(公的年金の区分で言えば「第2号被保険者」)の公的年金の違いは、第1号被保険者は国民年金のみの1階建て、第2号被保険者は国民年金と厚生年金の2階建てです。しかも公的年金は終身年金ですから、生きている限り100歳を超えても加入年数や納めた保険料に応じた金額が受け取れるのです。

老後の資金準備と言えば、現役時代に資産の山を築くことのほか、老後に受け取れる年金額を1円でも多くすることも老後の準備であることを忘れてはなりません。大まかにいえば第1号被保険者の公的年金は国民年金だけですから第2号被保険者と比較すると半分以下ということが多々あるのです。また、老後に入ってくる資金が生涯にわたり見える化できていることは、資産の山が高いことよりも大きな安心があるとも言われているのです。このため第1号被保険者はiDeCoよりも国民年金基金を優先して公的年金を第2号被保険者と同じく2階建てにすることをお勧めしているのです。

国民年金基金は必ず1口目は終身年金に加入することが義務づけられていて、2口目からは終身年金か有期年金を選ぶことが可能です。人生100年時代に備えるならば、2口目以降も終身年金を選ぶと良いでしょう。掛け金は上限の6万8,000円まで国民年金基金に回しても良いはずです。全額の6万8,000円は多くないですか?という質問を良く受けるのですが、第2号被保険者の厚生年金保険料は労使折半。仮に厚生年金保険料が毎月の給与から3万円差し引かれていれば、勤務先が3万円を加えて合算して6万円の厚生年金保険料を納めていることになるので、上限の6万8,000円を国民年金基金の掛け金としても多いとはいえないのです。国民年金基金もiDeCoと同じく全額掛け金は所得控除の対象になります。受け取りは65歳からで公的年金等控除の対象になるうえ、iDeCoでは負担が発生する手数料等も国民年金基金ではかかりません。また、iDeCoも制度上は「終身年金」を入れることは可能ですが、iDeCoの対象商品のラインナップに終身年金を入れている金融機関を見たことが筆者はありません。

物価上昇に負けない老後資金準備を

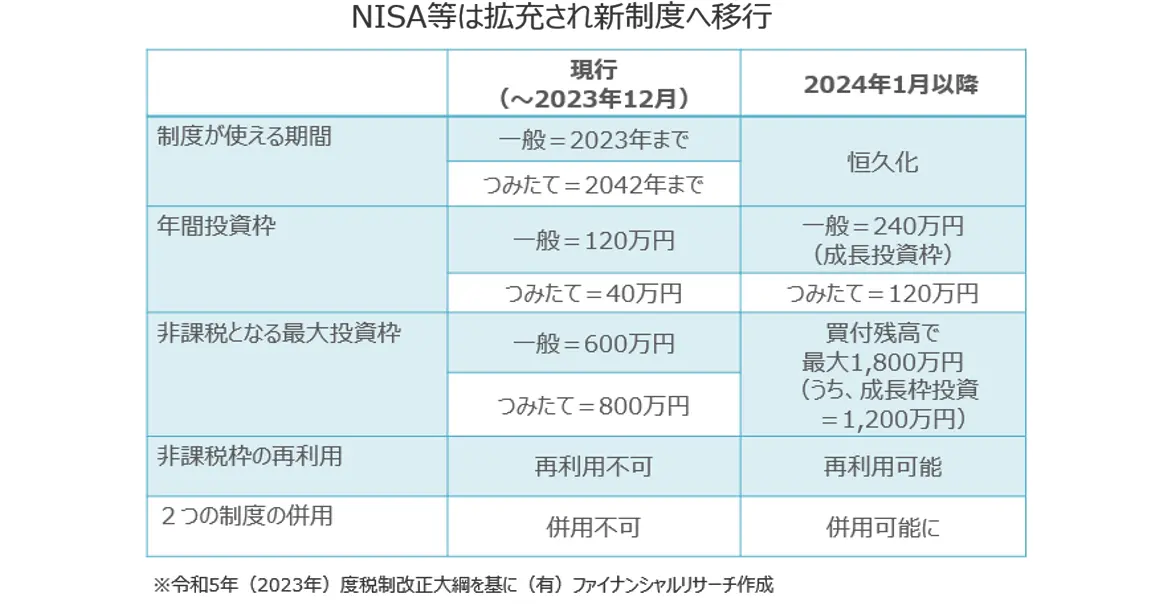

終身年金を手厚くすることができる国民年金基金ですが、確定利付きの制度であるため公的年金と同じく物価の上昇に弱い点がデメリットです。そのデメリットを補うために国民年金基金に上乗せする形でつみたてNISA(2024年からはつみたて投資枠)を利用して物価の上昇に負けないような老後の準備を行うことも付け加えておきましょう。

※本文の資産形成方法は著者のコンサルティング経験に基づいた内容となっており、弊社が これらの資産形成について推奨するものではございません。

コラム著者