サマリー

2023年度の春闘こそ3%台後半と四半世紀ぶりの大幅賃上げとなりましたが、消費者物価も前年比3%前後の上昇率であることから賃上げが物価の上昇で相殺されています。水道光熱費や食料品などさまざまなモノやサービスの値上げが続いていることを考えれば、正確には相殺(±ゼロ)というより実質的には収入を支出が上回るマイナスといった方がよいのでしょう。購買力を低下させないために、あるいは老後資金の準備のためなどに資産形成を行おうと考えても先立つものがないというケースもありえるはずです。そこで今回は基本に立ち返り家計管理と節約術について述べることにしましょう。

ストレスの溜まらない節約を

節約は誰もが明日からできる家計管理の基本になりますが、やみくもに節約しても長続きしません。「やみくも」は語弊があるかもしれませんが、筆者はFPとしてキャリアが35年目に入り、これまでたくさんの家計を診断し、また家計相談を行ってきましたが、最も簡易な食費や水道光熱費、あるいは小遣いや雑費などの各項目を一律15%カットするといった節約術は長続きしないと思っています。各項目の一律カットは計算しやすいものの、本来であればカットしたくない項目の支出もカットしているためストレスが溜まり長続きしないのです。家計には食費や水道光熱費など毎月出ていくものの金額は変動する「変動費」と、住居費(住宅ローン含む)や生命保険料など毎月決まった金額が出ていく「固定費」がありますが、節約というと大多数の人は変動費にまず手を付けます。

しかしながら、変動費の節約はその効果は否定しませんが、限界があるため一定額の節約を行うと効果はほとんどなくなってきます。1日の食事を3食から2食に減らす、電気代を節約するために真夏や真冬にエアコンを付けない等々の極端な節約を行えば効果は高くなる反面、体調を壊してしまうリスクが高まり場合によっては医療費がかさんでしまい支出が増えてしまったというケースもあり得ないことではないのです。

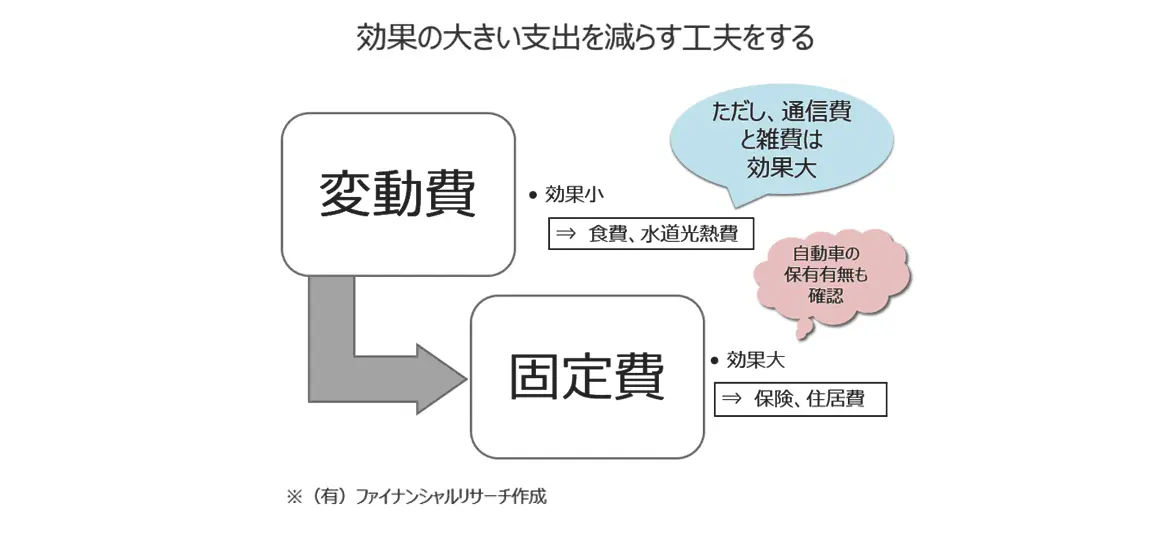

効果の大きい支出を減らす工夫を

変動費の中の通信費は唯一の例外といっても過言ではありません。自宅で固定電話、あるいはパソコンを使っていますか?これらはスマートフォンに替わっているので使用していないケースがあるはずです。固定電話、自宅のパソコン回線を思い切って解約すれば通信費はかなり抑えることができるはずです。スマートフォンも家族割りや使用容量によっては格安スマートフォンなどに変更すればやはり通信費を抑えることができることでしょう。

家計相談ではどの項目に入れたら良いのかわからない支出は何でもかんでも雑費に入れる傾向があります。雑費は使途不明金が隠れているケースが多いので雑費も変動費の中ではしっかり見直したい項目といえるでしょう。固定的な支出と変動的な支出がある自動車の保有の有無も家計によっては見直し項目に入れたいところです。自動車が日常の足になっているなら別ですが、土日しか使用しない週末ドライバーであればレンタカーやカーシェアリングに替えて支出を抑える方法もあるのです。車は所有から使用へ切り替えるのです。

固定費で効果が高いのは生命保険や医療保険の保険料です。子どもが成長して高額な死亡保険が不要なのに高額のまま放置している、金融資産が豊富にある、あるいは勤務先の健康保険組合の保障が充実しているのに多額の医療保険料を負担している等々、保険料を払えるから入りっぱなしというケースを家計相談で多々見てきています。医療保険(保障)といえば子どもの場合、お住まいの自治体によって異なるものの12歳や18歳など一定の年齢まで医療費は無料になっているはずですからその年齢まで医療保険は不要のはずです。予定利率が高いときには貯蓄代わりに保険に加入するケースがありましたが、21世紀に入ってから予定利率は大きく低下してしまい保険には貯蓄効果がほとんどなくなっているのです。保険はあくまでもイザというときのための保障を確保するものであって「必要な時期に必要な保障を確保するのが基本。 必要でなければ保険は加入する必要はない」のです。

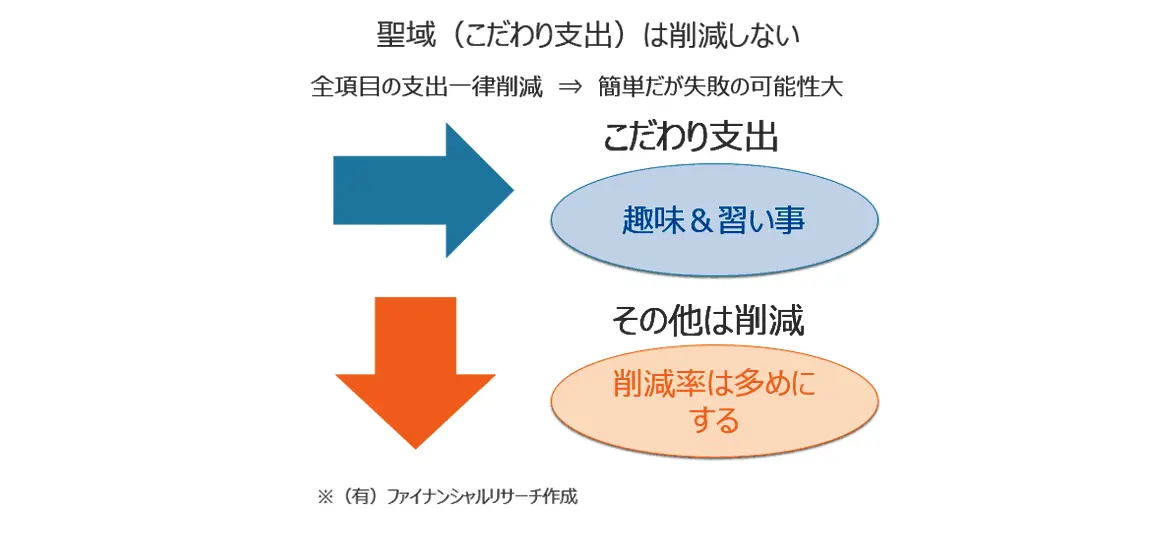

聖域(こだわり支出)は削減しない

節約のポイントは変動費であれば通信費と自動車、固定費は生命保険料等になりますが、支出全体で見た節約の鍵も述べることにしましょう。筆者が考える節約の鍵は「聖域を残す」または「聖域の節約割合を抑える」ことです。聖域は「こだわり消費」と言い換えてもよいでしょう。人それぞれ支出の中でこれだけは削りたくないという項目があるはずです。大きな項目で言えば体に良いものを食べたいので「食費」は削らない、家で快適に過ごしたいから「住居費」はケチらない等々。細分化すると週末の晩酌が楽しみなので「お酒代」は削らないに始まり、実際の相談であったケース(いわゆる推し活)では「アイドルの追っかけをしているので年間数十万円は死守」、「バイクのツーリングが気分転換には必要」「ネコに癒やされているのでペット費用は削りたくない」、「宝塚ファンで観劇は年間10回行く」等々一部を挙げるだけでも聖域は多種多様にあるのです。筆者が考える節約ではこの聖域にはなるべく手を付けません。手を付けるにしても他の項目と比べて削減率を小さくするのです。その代わりに家計支出全体を減額するために他の項目の削減率を大きくするのです。一部(聖域)支出を容認するのだから、ほかの部分は我慢しましょう!というわけです。

貯蓄から徐々に資産運用へ

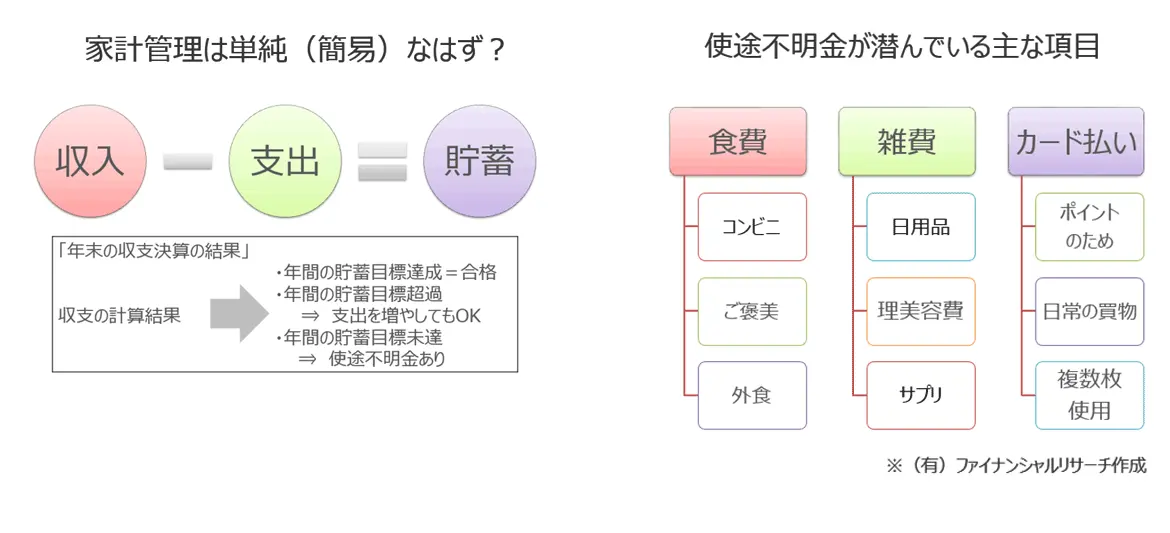

最後に家計管理のポイントを述べておきましょう。家計管理の基本は「収入-支出=貯蓄」という計算式が成り立っていれば何ら問題ありません。貯蓄がしっかりできていれば支出項目に拘る必要はないということになります。しかし、実際には計算式に当てはめると数字が合わない、貯蓄が計算式より少なすぎるということになるのです。まれに計算式より貯蓄が多いケースがありますがそれは何ら問題なく、むしろ優良過ぎるほどの家計管理と言いたくなるくらいです。貯蓄が足りない人は不足額=使途不明金を洗い出すために家計簿をしっかり付けて家計管理を行うのです。家計簿は紙でもアプリでもOKですが、百円玉を上乗せするような節約や1円まできちっと管理したいなら少々面倒でも紙の家計簿が良いでしょう。貯蓄がしっかりできるようになれば、資産形成に回す原資ができたも同然。すべて資産形成(運用)に回すのではなく、一定の貯蓄額を貯めた後に徐々に貯蓄の一部を資産形成に回して行けば良いことになります。

コラム著者