サマリー

100歳以上の大半は女性という現実

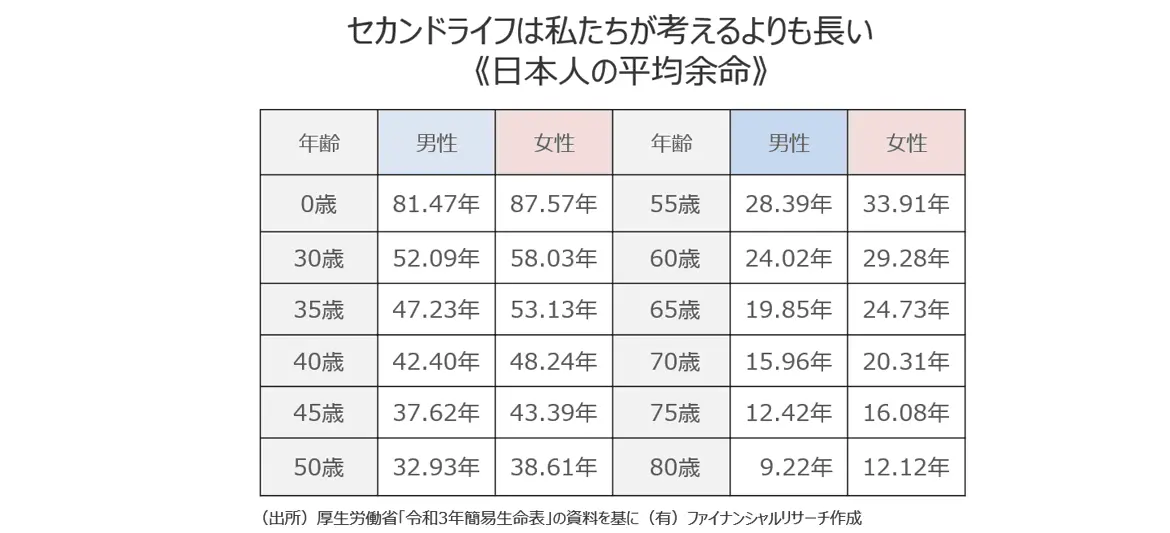

「人生100年時代」という言葉に違和感が無くなったように、わが国の100歳以上の人口は年々増加しています。令和4年9月1日時点の人口基本台帳に基づく100歳以上の高齢者数は9万524人と52年連続して増加しています。10万人も視野に入っていますが、100歳以上の人口は圧倒的に女性が多く全体の89%を占めています。老後資金を考える場合、ご夫婦のケースでは夫は奥様の事をしっかり考えた上で資産形成を行い、きちっと資産を残さなければなりません。100歳以上の89%が女性なのですから、一般論を言えば夫が先に亡くなり妻が残されるからです。

「資産を残す」の前に「きちっと」と強調したのは、夫より先に妻が亡くなるケースでは残された夫が長生きすることは少ないものの、夫が妻を残して先に亡くなるケースでは妻は長生きすることが多々あるからです。ご夫婦の場合、妻にきちっと資産を残すことも大切ですが、妻が生活に困らないようにお金以外の配慮も考えておかなければなりません。たとえば介護です。夫が要介護状態になったときには妻が介護を行うのが一般的ですが、妻が1人になり要介護状態になったときには介護をしてくれる人はいません。子どもなど家族がいれば対応は可能でしょうが、家族がいない場合は誰に妻の介護を頼むのかなども考えておかなければならないのです。夫は立つ鳥跡を濁さずの通り、妻の事も含めたエンディングノートなどを書いておくとよいでしょう。

シニア世代からでも有効な積立投資

エンディングノート等については詳しく述べませんが、妻の事も考えた場合の資産形成はどうすればよいのでしょうか。資産形成に関しては購買力を減らさないように物価の上昇率以上の収益を得るような運用を行うべきでしょう。NISA(2024年からは新NISA)を活用して株式やETF、あるいは投資信託を資産の一部に組入れると良いでしょう。高齢になればなるほど残された時間で長期投資は行いにくいと思い、積立投資に踏み出すケースは少ないようですが、自分(夫)が亡くなった後の妻のことを視野に入れれば、仮に現在65歳あるいは70歳でも妻が90歳以降に使うための資金準備と考えれば、積立期間(運用期間)は20年から25年もあるのです。

妻のためにつみたてNISA(新NISAの場合は「つみたて投資枠」)を活用して毎月投資信託を積立購入されるとよいでしょう。毎月2万円を積み立てれば投資元本は20年で480万円、2万5,000円で同600万円、3万円だと720万円になります。25年では2万円で600万円、2万5,000円で750万円、3万円だと900万円になります。妻に残す資産形成はつみたてNISA(新NISAの場合は「つみたて投資枠」)を中心にしますが、できたら夫のNISA枠ではなく妻のNISA枠を使うようにしましょう。妻が自分自身で資産形成を行っている、あるいは資産形成に理解があれば良いのですが、ご夫婦のケースでは資産形成は夫に任せっきりということが多々あるからです。妻にも資産形成に慣れてもらい、将来夫に先立たれた後、資産形成を継続しながら計画的に資金を取り崩すようにして欲しいと考えます。

妻が資産形成に理解がないと、相続した途端に株式や投資信託などは元本保証が無いから怖いと考え、一括で売却してしまうケースは少なくありません。

妻に残す資金以外も資産寿命を延ばすという観点から、つみたてNISA(新NISAの場合は「つみたて投資枠」)を活用して余裕資金を運用に回されると良いでしょう。

一般的には老後の生活費は毎月赤字になり、赤字分を保有する金融資産から取り崩すことになることから、資産の山を高くする資産運用よりも、キャッシュフローを補うようなインカムゲインを重視した資産運用を行うと良いと思われます。一般NISA(新NISAの場合は「成長投資枠」)を活用して安定した配当金などを長期で得られるような運用を行い、保有する金融資産から取り崩す速度を遅くしたり、旅行などのイベント費用に充当して老後を充実させるのです。

おひとり様女性の資産形成

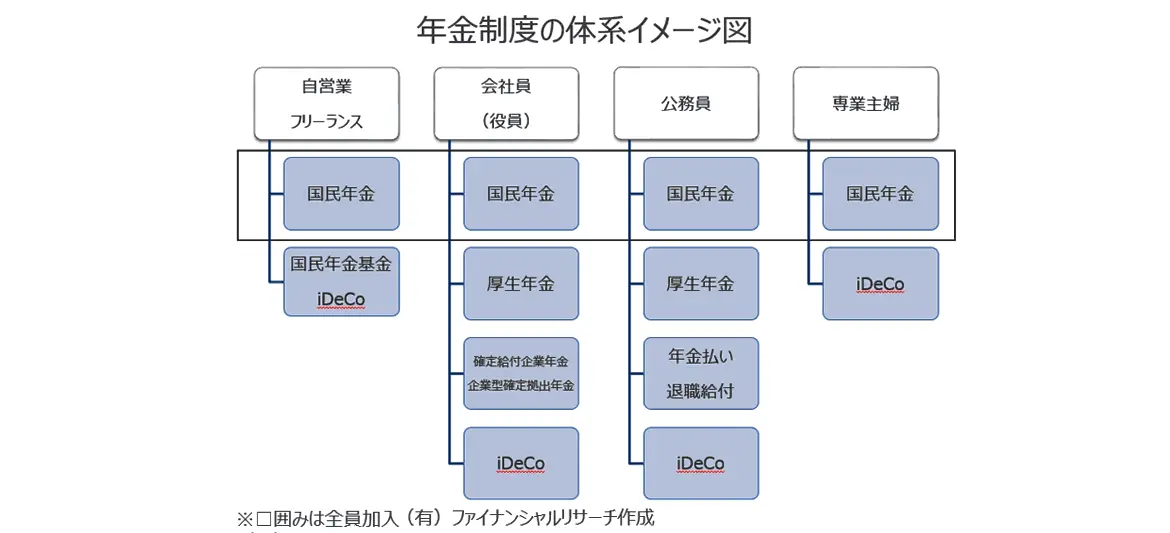

ここまではご夫婦で老後を過ごし夫が先立ったケースを述べましたが、男性、女性共に生涯「おひとり様」というケースも珍しく無くなりました。女性のおひとり様のケースも簡単に触れておきましょう。おひとり様も資産形成の基本はリタイアまでに金融資産の山を少しでも高くしておき、リタイア後は運用しながら取り崩す点はご夫婦の場合と変わりません。ただ、女性は一般的に長生きですから、資産の山を築く資産形成はより長く行うべきでしょう。このためつみたてNISA(新NISAの場合は「つみたて投資枠」)をメインに活用していくべきでしょう。1,800万円の全てをつみたてNISA(枠)で使用してしまっても良いでしょうし、老後に集中できるならiDeCoなどの節税効果が高い制度を活用するべきです。資産の山を少しでも高くするのは、長生きのリスクに対応することのほか、女性は公的年金が男性より少ないことがあげられます。

厚生年金は現役時代の収入に応じて保険料が決まるのですが、本来は同一労働同一賃金のはずが女性の方が男性より賃金が少ない=厚生年金保険料も少ない=老後に受け取れる公的年金も少ないという図式が成り立ってしまうのです。公的年金は何歳まででも受け取ることができる終身年金。女性は長生きですから公的年金を1円でも多く受け取れるようにしておくことは大切な老後の準備になるのです。企業側には同一賃金の早急な導入を求める一方、厚生年金に加入できる働き方を1年でも長く行うことが、人生100年時代に対応するおひとり様女性の老後の準備になります。

※NISA(少額投資非課税制度)に関する記載は、当資料作成日現在取得可能な情報によるものです。今後変更される場合があります。

コラム著者