サマリー

令和5年(2023年)の税制改正では資産に対する課税(相続税や贈与税)が大幅に強化(増税)されると噂されていました。しかしながら、改正は生前贈与こそ大幅なルール改正となったもののその他は事前に予測されていた増税とはなりませんでした。とはいえ令和5年度の税制改正大綱には「資産移転の時期の選択により中立的な税制の構築」と題した項目が設けられたことから、令和5年度の税制改正は相続税や贈与税に関しては大増税時代の始まりと後から振り返るといえるのではないでしょうか。以下で改正点を見て行くことにしましょう。

生前贈与を活用した相続税の節税は大幅改正

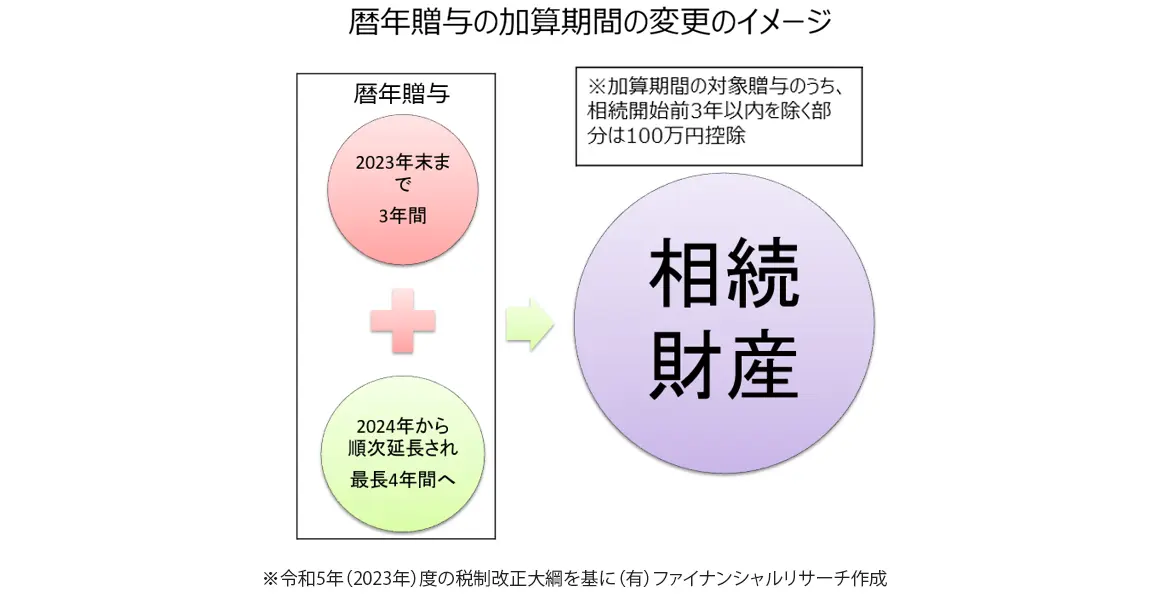

相続財産を減らす「生前贈与」は相続税の節税方法では鉄板と言われていますが、ついにその生前贈与にメスが入れられることになりました。贈与税には年間110万円までの贈与であれば非課税になる基礎控除があります。基礎控除を活用すれば5年で550万円分、10年で1,100万円分の相続財産を減らすことができるわけです。しかしながら、亡くなる直前に贈与して相続税から逃れることを防ぐため、相続開始の3年前(=死亡3年前)以内の贈与については、相続財産に加算して相続税を課税する「持ち直し」という制度があります。仮に年間110万円分の贈与を10年間行った場合、亡くなる3年前の330万円は持ち直しとなり贈与と認められず相続財産に加算させることになるわけです。この持ち直しの期間が相続開始の3年前から7年前に延長されるのです。先の例では330万円分が相続財産に加算されたのに対して、改正後は770万円分が相続財産に加算され相続税の対象になるわけです。ただし、延長された4年間に受けた贈与のうち総額100万円までについては、贈与の記録・管理に係る事務負担を軽減される観点から相続財産に加算されません。このため正確には100万円控除された670万円が相続財産に加算されることになります。

令和5年度の税制改正の新ルールは2024(令和6年)年1月から適用されるため、2023年分の生前贈与については改正の適用外になります。4年以上長生きすれば最大110万円の相続財産を減らすことができますが、4年以上長生きできなければ令和4年度までの相続3年前加算の対象となり相続財産を減らす効果はなくなります。また、改正が適用されるのは相続人だけになります。改正が噂されていた「相続人以外への贈与は相続前3年前加算の対象外」は、令和5年度の税制改定でも変更されませんでした。このため余命が宣告されるなど、相続発生直前でもできる相続対策として、孫や子どもの配偶者といった相続人以外への生前贈与は今まで通り有効な相続対策になります。

教育資金と結婚・子育て資金の贈与は一部見直しされ延長

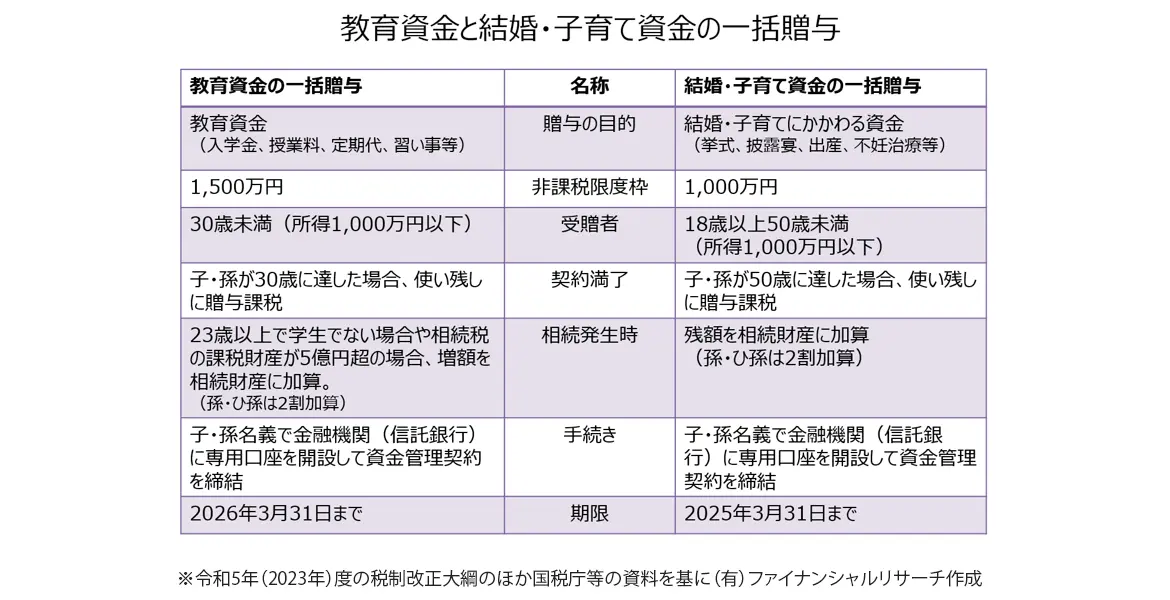

生前贈与の中でも一度に多額の相続財産を減額できる「住宅資金」「教育資金」「結婚・子育て資金」の一括贈与のうち、教育資金と結婚・子育て資金は2023年3月末で終了予定の延長なしと噂されていました。2つの制度とも導入当初より利用者が大幅に減少しており、その役目は終えたとみられていたからです。しかし令和5年度の税制改正で延長が決まりました。「教育資金の一括贈与」は「贈与を受けた人(受贈者)が30歳に達した場合、非課税拠出額から教育資金支出額を控除した残額に贈与税が課されるときは、一般税率が適用される」などが見直しされて2026年3月末まで3年間延長。「結婚・子育て資金の一括贈与」は「直系尊属から結婚・子育て資金の一括贈与を受けた場合の贈与税の非課税措置について、贈与を受けた人(受贈者)が50歳に達した場合等において、非課税拠出額から結婚・子育て資金支出額を控除した残額に贈与税が課されるときは、一般税率を適用すること」とされたうえで、2025年3月末まで2年間延長されます。教育資金の一括贈与は、最大1,500万円まで非課税で生前贈与ができるため、条件に合うなら検討されるとよいでしょう。

相続時精算課税制度の見直し

2,500万円までの贈与には贈与税がかからないものの、相続発生時に相続財産に加算して課税する「相続時精算課税制度」。制度が創設されて20年が経過していますが、令和5年度の税制改正では現行の基礎控除とは別に110万円の控除が新たに設けられたことから、110万円以下の贈与財産は相続発生時に加算しないことになり、この部分は贈与税の申告も不要となっています。2024年(令和6年)1月1日以後に贈与により取得する財産に係る相続税または贈与税について適用されることになります。

タワーマンション節税は令和6年度以降に持ち越し

市場での売買価格と相続税評価額の差額に着目した「タワーマンション節税」。令和5年度の税制改正での目玉項目と噂されていたものの、税制改正大綱によれば増税予告に終わりました。税制改正大綱の「基本的な考え方」に「マンションの相続税評価について」という項目が新たに設けられたからです。項目に記載された内容をかいつまむと、マンションの市場価格と財産評価基本通達に基づく相続税評価額が大きく乖離しているケースがあると指摘しています。このため「相続税法の時価主義の下、適正化を検討する」と明記されたのです。少々気が早過ぎるかもしれませんが、令和6年(2024年)度の税制改正ではタワーマンションを活用した相続税の節税方法の改正は待ったなしといえるかもしれません。

コラム著者