サマリー

退職後は運用だけでなく総合的にお金と向き合うべき

長く資産形成のセミナーなどをやってきましたが、そうしたセミナーで「退職したのですが運用できる資産はそれほどありません。どうしたらいいのでしょう?」と質問されることがよくありました。資産形成の場合には、積立投資などをすることで「時間を味方につける」といったことが言われますが、すでに退職されている場合には、給与のなかから積立投資を行うといったことは難しいでしょうし、現役時代ほど長い運用時間があるわけでもないでしょう。また、退職金などの資金をそれまで運用もしたことがない方が投資に回すと決めることも難しいものです。

そうした際に、どう考えたらいいのでしょうか。持っている資産を増やすという発想ではなく、いかに減らし方をコントロールするかに視点を移してみてはどうでしょう。持っている資産の寿命を伸ばすという発想で、お金と向き合うという考え方が大切なのではないかと考えています。

退職後のお金との向き合い方は、生活費をどの収入で賄うかを考えることだと思います。すなわち、「生活費=勤労収入+年金収入+資産収入」の等式で考えるということです。少しでも勤労収入があれば、資産の取り崩しである資産収入を抑制することができます。年金収入を増やすために繰り下げ受給をすることでもそれが叶います。もちろん運用を継続することで資産収入の拡大も可能になります。

生活水準を下げないで生活費を下げる

もうひとつの方法は、生活費の削減そのものです。2022年から60代の方を対象にしたアンケート調査を大規模に行っていますが、資産寿命の延命策として一番に上がってくるのが生活費の削減なのです。2023年の調査では6503人の回答者のうち、33.6%が「生活費の削減」、32.5%が「長く働く」、16.4%が「資産運用を行う」と回答しています。しかし最も多くの人が期待する施策である生活費の削減は、その中核が食費を中心に削減するというものです。

単純に考えれば、「老後が心配なので食費を減らしてなるべく資産を減らさないようにしたい」ということになります。これは生活の質を落とすことになり、できれば避けたいと思いませんか。退職後の生活費を削減するという点で、私がいつも念頭に置いているのは「生活水準を下げないで、生活費を下げる」という考え方です。生活費を総合的に削減するという目線が大切で、子どもが独立すればコンパクトな家に住み替えるなど生活のダウンサイジングを行うことも、生活費を総合的に削減するためのひとつの方法だと思います。

6人に1人が地方都市移住を考える

実はそれ以上に大きな効果があるのが、地方都市に移住することです。東京23区を100にすると、道府県県庁所在地の都市でも家賃指数は50以下と半分になりますし、消費者物価も3-4%低くなります。しかも人口50万人以上の中核都市であってもそうしたコスト削減効果がありますから、生活水準をそれほど下げないでコストの大幅削減ができるはずです。

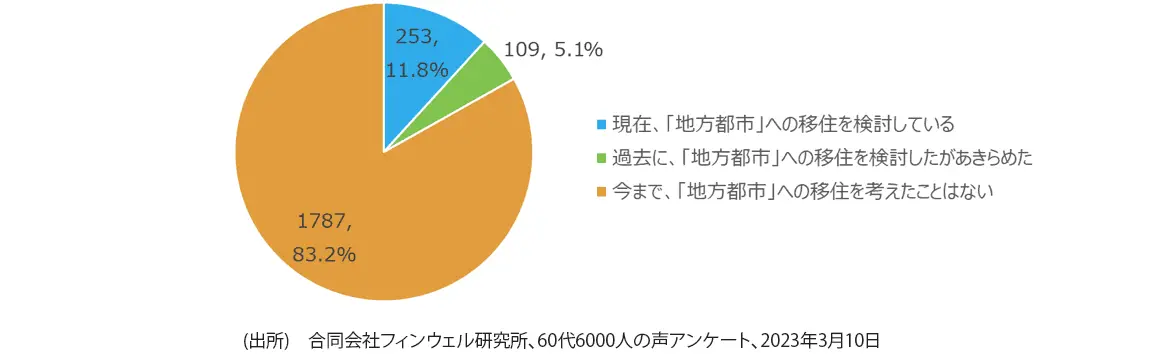

ちなみに、60代で東京、大阪、名古屋に住んでいる2,149人の方に、地方都市への移住を検討しているかと尋ねたところ、11.8%の方が「現在検討している」と回答し、5.1%の人が「検討したがあきらめた」と答えています。合計すると60代の17%程度、6人に1人が地方都市への移住を検討している(していた)わけで、意外に多いと思います。

東京・大阪・名古屋に住んでいて地方都市移住を検討している人(単位:人、%)

移住をした人にも調査をしていますが、その4分の3の方が「移住してよかった」と答えていますが、その理由のトップは「生活費の削減ができたから」でした。実は、「思ったほどよくなかった」と答えた人の理由のトップも「思ったほど生活費が削減できなかった」でしたので、「生活費削減を念頭において地方移住を考える」ことは大切な視点のようです。

改めて「生活費=勤労収入+年金収入+資産収入」の等式を念頭に、資産運用だけではなくどうやって生活費を下げて満足な暮らしを続けるかを総合的に考える必要がありそうです。

コラム著者