サマリー

新生NISAで「貯蓄から資産形成へ」

少額投資非課税制度(NISA)の制度恒久化、非課税期間の無期限化、拠出上限額の大幅引き上げが2024年から実現する見込みになりました。資産形成を考えている多くの現役層にとっては、待ちに待った朗報といっていいでしょう。

この制度改正は、岸田首相の資産所得倍増プランで言及された7つの柱の1つで、これによって「貯蓄から投資へ」を進める原動力にしようという狙いがあります。しかし、本当に「貯蓄から投資へ」は進むのでしょうか。ご承知の通り、これまで20年以上にわたってこのキャッチフレーズが叫ばれ、金融業界では投資促進が言われてきましたが、実際、個人金融資産に占める現金・預金の比率はほとんど変わらず、50%を超えたままです。

なぜ長い間、この比率が変わらなかったのかを考えてみる必要があります。実は、個人金融資産を保有者の年齢層でみると、60歳以上で60%以上を占めていると推計されます。そのため、50%以上を占める現金・預金を有価証券に振り向けるべきだと叫んでみても、それが高齢者の持っている資産であれば、そんな無謀なことはなかなかできません

現役層こそこのメッセージの担い手

では何が重要になるでしょう。持っている資産を「預金から有価証券へ」とシフトさせるのではなく、収入から預金をする「貯蓄」という行動を減らして、収入から有価証券に資金を回す「資産形成」という行動を増やすことです。こうすることで、それまでの高齢者向けのメッセージであった「貯蓄から投資へ」というメッセージが、現役層のためのものに変わります。だからこそ、本当は「貯蓄から投資へ」ではなく、「貯蓄から資産形成へ」のメッセージになるべきでしょう。

そのために新生NISAの年間拠出上限が大きく引き上げられたのは、大切なポイントです。すでにNISAを使った資産形成を始められている現役層が増加しているのですが、もっとその積立投資額を増やす人も出てくるでしょうし、改めてその魅力を再発見する人もいるはずです。「貯蓄から資産形成へ」が実現できれば、時間がかかるものの、着実に個人金融資産に占める有価証券の比率も上昇することでしょう。繰り返しになりますが、新生NISAの目指すところは、収入から有価証券への流れ、すなわち「資産形成」のパイプを太くすることにありますから、現役層の方々は少しでもこの制度を活用してみるべきだと思います。

団塊世代は「投資から貯蓄へ」の動き

ところで「個人金融資産に占める有価証券の比率を引き上げる」という点で考えると、現役層が資産形成を盛り上げるだけでは限界があります。個人金融資産の保有比率を年代別にみると、40歳未満はわずか6%強しかありません。60%を超えている高齢層がちょっと売却してしまえば有価証券比率が高くなるどころか引き下げてしまいかねません。

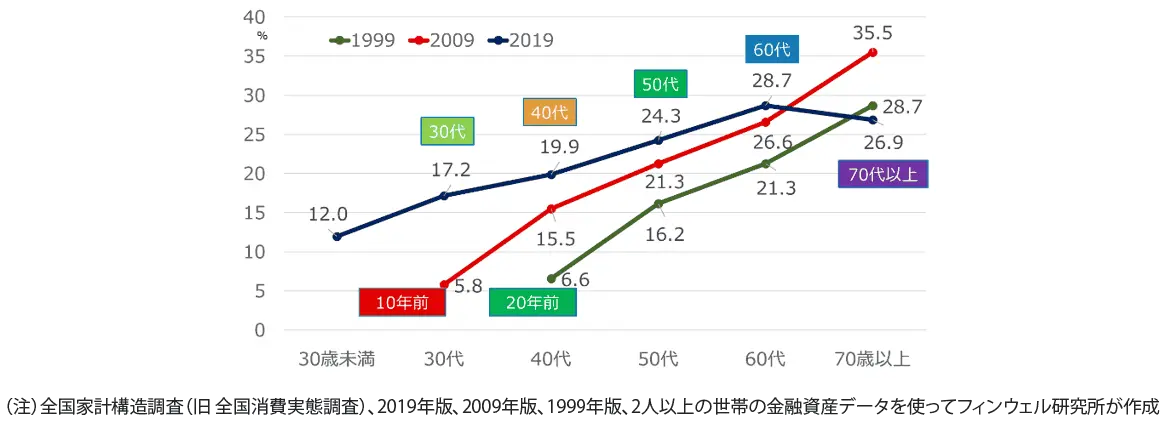

グラフは有価証券を保有している世帯の比率を、年代別に30年間の推移をみたものです。例えば、40代と示したところをみてください。2019年のデータでは40代は19.9%の世帯が有価証券を保有しています。10年前の2009年のデータでは30代が15.5%、20年前の1999年のデータでは、20代以下で6.6%でした。これをつないで考えると、今の40代は20代、30代、40代と着実に有価証券保有世帯が増えてきたことがわかります。現在の50代、60代も同様です。

しかし現在の70代以上は、60代だった頃から比べると9ポイント弱もその比率を低下させた特殊な世代です。

有価証券保有世帯比率の年代別推移

高齢層の資産運用継続も重要な視点

そもそも高齢世帯は有価証券を現金化して、それを生活費に充当していくわけですから、現金化の避けられない世代です。とはいえ、この10年の変化はこれまでにない大きな水準でした。それは団塊世代のお金に対する向き合い方が「老後の資金は現金で」という発想が強いことに加えて、それを助長する制度が依然として強く残っているからではないでしょうか。

例えば、確定拠出年金(DC)制度では、退職に伴って資産を一括引出して、退職所得控除の税制優遇を受けようとする人が9割を超えているといわれます。ここではすべて現金化する必要がありますが、有価証券のまま引き出せるならそれを選ぶ人も多くなるはずです。また認知・判断能力の低下する時期になると成年後見制度を活用することもありますが、その場合にも資産を現金化することが求められます。相続においても有価証券よりも現金や土地、保険といった資産を志向する傾向が強くなります。

こうした制度上の課題はできるだけ早く改正して、退職後に保有資産を現金化させてしまう原因を取り除いていく必要がありますが、合わせてこれから退職後の生活を始める世代、またそろそろ退職後を考え始める世代の人たちは「新しい時代のお金との向き合い方」を理解しておくべきだと思います。

退職世代またはそのプレ世代は、現役世代に作り上げてきた有価証券を退職したからといって簡単に現金化するという従来の発想ではなく、運用しながら一部を取り崩して生活費に充てるという考え方を念頭に置くべきでしょう。

コラム著者