サマリー

退職のころにリーマンショックが来たらどうしよう

資産運用を投資信託や株式、債券などの有価証券で行っている人は、どのタイミングで売却して現金化するのかという問題が常に頭をよぎるのではないでしょうか。そしてそのタイミングとして特に理由もなく、「定年の時」と思い込んでいることはありませんか。そのために多くの現役世代の人が、「定年のときに株価が急落したらどうしたらいいんだろうか」と悩むように思います。

実はその答えは簡単です。売らずに持っていればいいんです。よく考えてみてください。定年になったからといって、それまで運用してきた有価証券をすべて手仕舞いする必要はありませんよね。そのすべてが定年の時に現金として必要になることはまずありません。退職金があるかもしれませんし、銀行預金だって少しは積んでいるはずです。ということは差し当たりの生活資金に困ることはないはずです。

「定年の時に株価が下落したらどうしよう」と悩むことは、実はあまり合理的ではありません。どちらかといえば、勝手にその時点で売却すると想定しているだけです。しかも全額を。

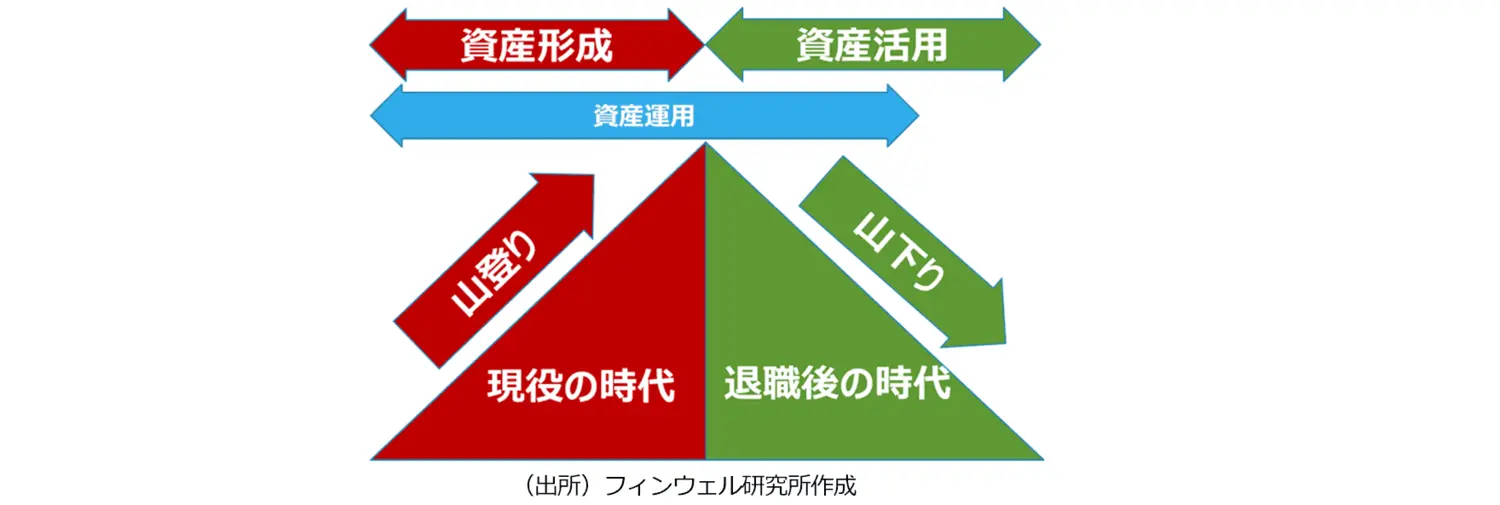

資産運用からの出口戦略を考える

そこで少し頭を切り替えてみましょう。60歳で定年を迎えて、65歳まで継続雇用で働き続けると想定します。もちろん60歳以降は年収が大きく低下しますから決して楽な生活ではないでしょうが、生活費として足りない分は貯蓄を取り崩すことで対応し、65歳からは公的年金の支給を受けます。この間に、生活費として足りない部分を少しずつ資産から取り崩すとしても、運用している資産はその大半を運用し続けることができます。もちろん65歳以降の年金生活でも資産の取り崩しは必要になるでしょうが、それでもすべてを現金化する必要はありません。

グラフのイメージにあるように、資産を作り上げる現役世代では資産の金額は登っている山のように増えていくイメージとなります。これに対して定年以降は、収入は勤労収入から年金収入などに変わり、資産からの取り崩しも必要になります。その結果、資産が減っていく下山のイメージに変わりますが、そのルートの前半くらいは「生活のために資産を使いながらも、残った資産での運用は続ける」時代と考えることができます。もちろん、どこかの段階では資産運用からも完全に撤退しなければならない時が来るでしょうが、それまでは資産を少しずつ現金に換えていくという考え方です。

これを私は「資産活用」と呼んでいます。出来上がった資産を「運用しながら使っていく」ことです。運用の目線から見れば、部分売却という「資産運用からの出口戦略」とみることもできます。

生涯を通じたお金との向き合い方

80歳まで考えれば50代にとっても投資は長期に

50代くらいになると、定年が間近に感じられ、そのことが大きなイベントとして見えてきます。だからこそ「定年の時に株価が下落したらどうしよう」と悩むことになるわけです。でも、その時に「資産運用からの出口戦略」を想像してみてください。

先ほどのグラフでいえば、50代の皆さんは、この山の頂上の手前にいる登山者です。まだ頂上を目指して資産形成を続けていますが、そろそろ定年のことが気になります。もちろん定年になれば資産形成は難しくなりますが、資産を取り崩す時期に入ってもまだ資産運用は続けることができます。そのため、定年時期に多少の相場変動があったとしても、じっくり待って対処することが可能になります。

資産運用そのものは、グラフで矢印が示しているように30代から80歳くらいまで続けることが可能になりますから、50代にとっても、ここから先まだ20年、30年と資産運用を続けることになり、長期投資は非常に重要な視点といえるでしょう。

資産構成をどう変えるのか?

50代が長期投資を考える際に、重要になるのが運用商品の構成です。「退職に向けてリスク比率を下げる」とか、「退職後の運用はリスクをあまりとらないようにする」といったアドバイスを受けることも多いかと思います。リスクを十分に考慮する、こうしたアプローチは大切ですが、長年運用してきた金融商品はそれなりに特徴を理解し、また信頼もしてきたものですから、なにも退職を機にリスクの少ない金融商品に切り替えなければならないことはありません。リスクを考慮した資産構成というのは、商品そのもののリスクを下げるのではなく、全体の金融資産に占めるリスク性資産の比率を下げることでもそれは可能になります。

部分売却を伴う出口戦略というのは有価証券を少しずつ減らす行動ですから、現預金の金額が減少しなければ、それだけで金融資産に占めるリスク性資産の比率は低下していくことになります。これも退職後のリスクコントロールとして機能するはずです。

コラム著者