サマリー

定額取り崩しが時代遅れに

現役時代と違って、退職後は複数の収入を使って生活費を賄うという生活になります。それを「退職後の生活費=年金収入+勤労収入+資産収入」という等式で整理してみましょう。さらに年齢を重ねて、全く働かなくなった段階を想定すると、収入は年金収入と資産収入だけになります。その時に私たちは「年金収入の他に毎月10万円くらいは使いたい」といった、引き出す金額を設定する考え方をしがちです。これは「定額取り崩し」と呼ばれる方法です。

よく聞く方法ですが、これはそろそろ古い考え方だと言われるようになってきています。というのも、この定額取り崩しは、保有している資産が預金の場合に使われる方法だからです。長らく、退職時に退職金、すなわち現預金を受け取って、退職後の生活に入るという時代が続いてきました。

しかし徐々に変わってきています。2019年の全国家計構造調査では、60代で29.0%、50代でも24.7%の世帯で有価証券を保有しています。NISA(少額投資非課税制度)やつみたてNISA、iDeCo(個人型確定拠出年金)などが多くの人に知られるようになってきましたから、今後はさらに多くの人が、有価証券を保有して退職時期を迎えるようになると思います。

その時にはこの定額取り崩しの考え方は、思わぬリスクに晒される可能性があることを承知しておく必要があります。

想定通りの資産残高の残すための「率」を重視した取り崩し

資産の「定額取り崩し」は、取り崩す「額」を決めておくことで、取り崩した資金を使いすぎないようにするための、いわば使う金額の上限ルールを作る方法です。しかし保有する資産が預金ではなく、運用資産の場合には、「運用する資産のなかから資金を取り崩す」ことになりますから、取り崩した資金の使い過ぎを警戒するだけでなく、取り崩しによって「残った資産の運用成果を悪化させない」ことも重要になります。

例えば、価格が下落しているときに「定額」で資金を取り崩せば、元本の減少率が想定以上大きくなります。あとになって価格が上昇しても元本が想定以上に少なくなっていることで回復力が弱くなります。これを繰り返せば、最終的に残すべき資産が想定を下回ることが懸念されます。「ポートフォリオを創って、20年間で年率3%の収益率目標を確保できた」とします。それでも「取り崩し方法を間違えたことで、20年後の元本が想定を大きく下回ってしまった」のではなんにもなりません。これは「収益率配列のリスク」と呼ばれるものですが、資産を取り崩す時代になって初めて現れるリスクです。

これを回避するための対策が、取り崩す金額を残高に対する「率」で決めておくことです。「率」を一定にする「定率取り崩し」とか、一定ではないものの予め年齢ごとに取り崩し率を決めておく「予定率取り崩し」など、いくつかの方法があります。ただ、原則として残高の変動によって取り崩し額が変わることがポイントです。前述の例でみると、価格が下落しているときには保有する残高も減少していますから、取り崩し額が「率」で決まっていれば、取り崩し額そのものは小さくなります。逆に価格が上昇しているときは残高が多くなりますから、取り崩し額も多くなります。相場の変動に合わせて取り崩し額が増減することから、「想定通りの運用収益率が達成できれば、元本は想定通りの残高で残る」ことになります。

投資信託の分配金を取り崩しに活用

ところで、「率」を想定した取り崩しを実際に行うことは難しいのではないか、ともよく指摘されます。ただ、年に1回、決まったスケジュールで残高をチェックして、「率」を使って年間取り崩し額を決め、それを12ヵ月に分けて使うといった発想をすれば、それほど難しいものではありません。

その場合に、取り崩し額の一部に投資信託の分配金を充当することも可能です。ただ、取り崩し額を「率」で決める場合、相場水準によって取り崩し額は変動しますから、金額が固定的な分配金は扱いにくいものです。しかし、「取り崩し額=解約金額+分配金額」と想定すれば、分配金を低めに設定して、変動する部分を解約する金額で対応することは可能です。

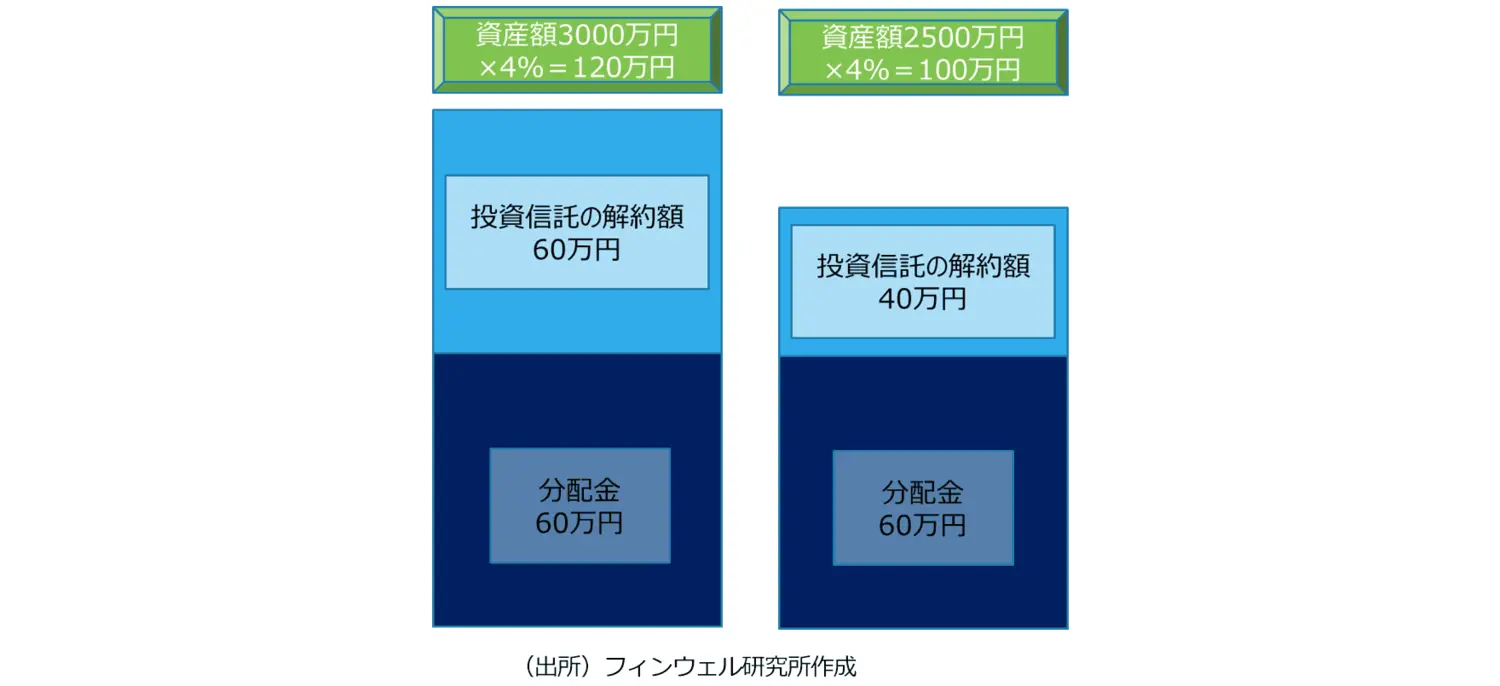

具体例を下のグラフでみてみます。残高3000万円の時に4%の取り崩し額は120万円です。このうち60万円を投資信託の分配金を使い、残りを投資信託の解約で充当します。価格が下落して、残高が2500万円になった場合には、4%の取り崩しは100万円となります。分配金が定額であれば60万円ですから、投信の解約は40万円に変更するといった具合です。

「率」を使った取り崩しと投資信託の分配金の使い方

コラム著者