サマリー

外国株式型と外国債券型の資金フローに明暗

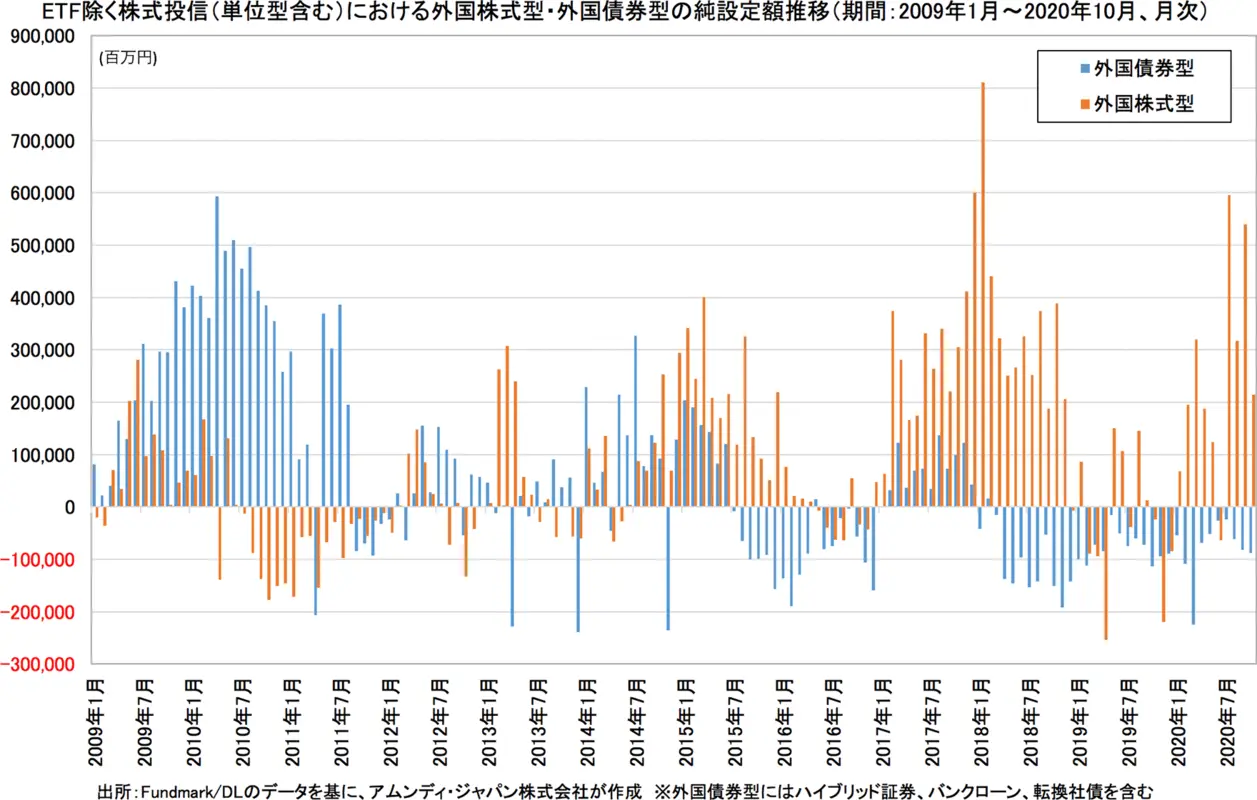

投資信託を通じた外国資産への投資が広がる中で、外国株式ファンドと外国債券ファンドの資金フローで明暗が分かれているようです。上場投資信託(ETF)を除く株式投信における外国株式型と外国債券型の純設定額(=設定額-解約額-償還額)の推移をみると、以下のグラフに示したように2017年頃から外国株式型に高水準の資金が向かっており、2019年にいったん落ち着いたものの、2020年に入ったあたりから再び高水準の資金流入が見られています。

一方で、外国債券型は2015年半ばあたりまでは資金流入傾向にあったものの、その後は解約が優勢となり、2018年3月以降は32カ月連続の資金流出となっていることが確認できます。世界的な金利低下で外国債券の期待リターンが低下する中、グロース株を中心に株式相場が堅調に推移したことで、国内個人投資家の関心が外国債券から外国株式に移っていったものと思われます。

為替ヘッジ付外債ファンドの資金フローは改善の兆し

一概に外国債券ファンドといっても、その投資対象は様々です。例えば、2017年には米国のハイイールド債券を投資対象とした外国債券ファンドが資金流入額で上位となるなど、通貨としての米ドル人気とともに、低金利環境下でもなんとかして利回りを確保しようとする投資家の動きが見られました。また、2012年~2013年頃は欧州危機からアベノミクス相場へと移行していく時期でしたが、世界的な金融緩和の中で為替ヘッジ付外債ファンドが人気化する場面もありました。

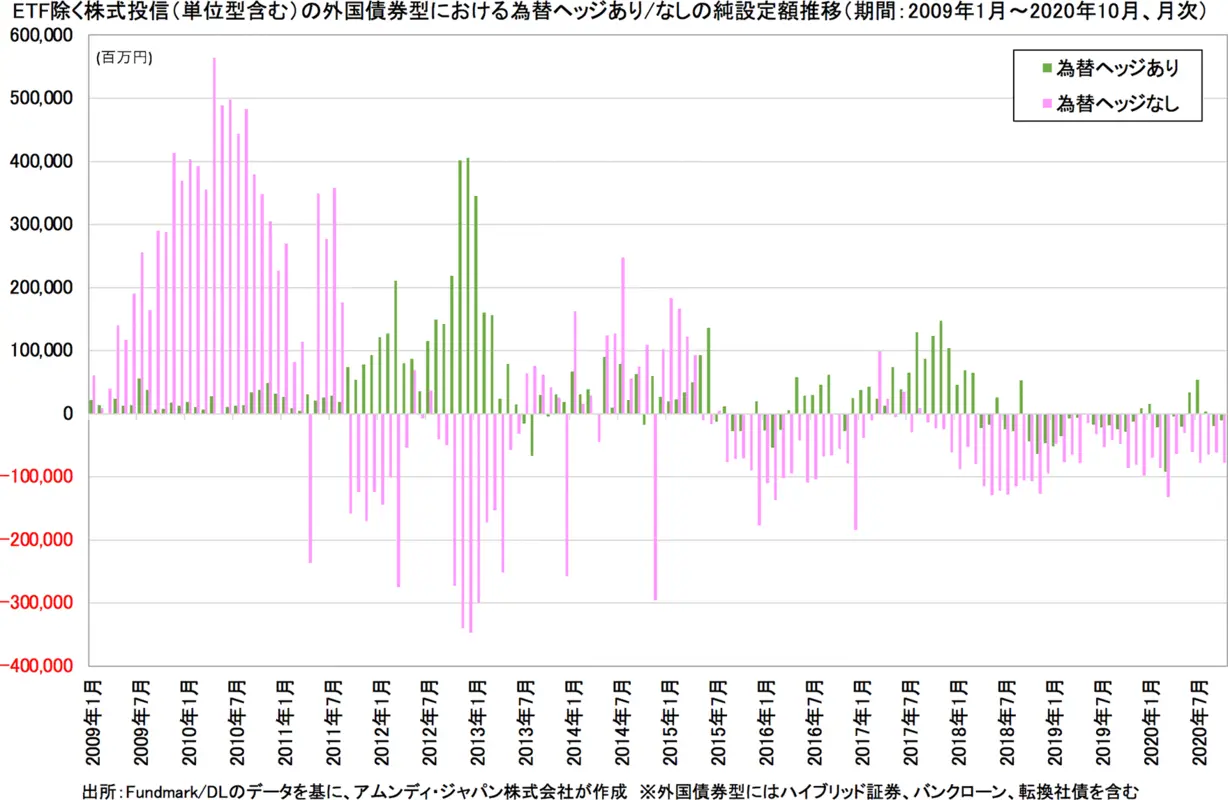

外国債券ファンドの中でも、とりわけこの為替ヘッジ付外債ファンドは、ポートフォリオにおける位置付けが他の外国債券ファンドと異なるものと考えられます。もちろん、為替相場を見ながら円が外貨に対して強くなるという見通しで為替ヘッジ付外債ファンドを購入・保有する投資家もいるでしょう。しかし、一般的に外貨と債券自体の値動きは外貨の方が大きくなる傾向があるため、純粋に為替リスクを嫌う投資家や、円預金や国内債券の代替として為替ヘッジ付外債ファンドを保有するケースも多く見られます。以下のグラフに示したように、外国債券ファンドでも、「為替ヘッジあり」のものと「為替ヘッジなし」のもので、資金フローの傾向が大きく異なっており、「為替ヘッジなし」の外債ファンドは足元まで3年超の期間で資金流出が続いています。

一方で、為替ヘッジ付外債ファンドは2014年~2017年にも断続的に資金流入が見られていますが、この時期はラップ口座の残高が大きく伸びた時期でもあり、総じてポートフォリオの一部として(株式等との持ち合わせとして)為替ヘッジ付外債ファンドの活用が広がった時期とも言えるでしょう。その後、2018年~2019年は為替ヘッジなしの外債ファンドと同様に解約が優勢となりましたが、2020年に入って為替ヘッジ付外債ファンドは再び資金流入になる月も出てきています。つまり、同じ外国債券ファンドではありますが、為替ヘッジの有無で投資家のニーズが大きく異なるものと言えるでしょう。

為替ヘッジ付外債の投資環境改善は当面継続の見込み

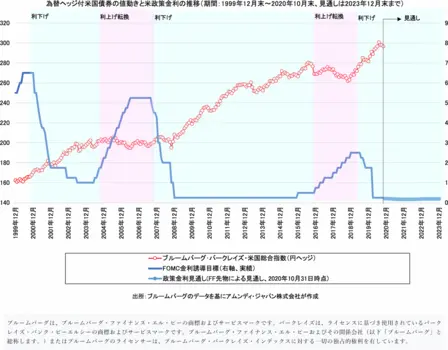

2020年に入って、為替ヘッジ付外債ファンドに再び資金流入の兆しが出てきた背景には、主要中央銀行による大規模な金融緩和策があります。為替ヘッジ付外債の値動きは、為替変動の影響がおおよそ取り除かれるため、債券の値動きからヘッジコストを引いたものと考えられます。過去の為替ヘッジ付外債の値動きを見ると、2004年や2016年の明確な利上げ転換後から、政策金利が高止まりした期間においてパフォーマンスが悪化する傾向があります。これはヘッジコストの要因だけではないですが、やはり日米の短期金利差が拡大し、ヘッジコストが大きくなる場面では、投資家のリターンは限定されてしまいます。

一方で、利下げ時期やその後の短期金利が低位で推移している局面では、為替ヘッジ付外債のパフォーマンスは総じて良好となっています。投資対象となる債券に十分な利回りが残されていれば、ヘッジコストの影響を大きく受けずに、そのインカムの積み上げを享受できるためと考えられます。足元では、新型コロナウイルスを契機とした景気悪化を受けて、米短期金利は再びゼロ近辺に戻り、少なくとも2023年までは低位にとどまるとの見通しが強まっています。世界的な利回りの低下で、ヘッジコストや信託報酬で利回りが残らないような投資対象は回避するべきではありますが、為替ヘッジを行う債券運用に適した投資環境は当面継続すると思われます。

- 投資信託に係る費用について

- 投資信託では、一般的に次の手数料・費用をご負担いただきます。その料率は投資信託によって異なります。さらに、下記以外の手数料・費用をご負担いただく場合、一部の手数料・費用をご負担いただかない場合もあります。詳細は、投資信託説明書(交付目論見書)・契約締結前交付書面をご覧ください。または、販売会社へお問い合わせください(カッコ内には、アムンディ・ジャパン株式会社が設定・運用する公募投資信託のうち、最も高い料率を記載しています。)。

投資信託の購入時:購入時手数料〔最高料率3.85%(税込)〕

投資信託の換金時:信託財産留保額〔最高料率0.3%〕

投資信託の保有時:運用管理費用(信託報酬)〔実質最高料率2.254%(税込)〕、監査費用

運用管理費用(信託報酬)、監査費用は、信託財産の中から日々控除され、間接的に投資者の負担となります。その他に有価証券売買時の売買委託手数料、外貨建資産の保管費用、信託財産における租税費用等を間接的にご負担いただきます。また、他の投資信託へ投資する投資信託の場合には、当該投資信託において上記の手数料・費用が掛かることがあります。

※上記の費用の合計額については保有期間等に応じて異なりますので、表示することはできません。 - 本資料は、特定のお客様の特定の投資目的および財務状況または要望を考慮して作成されたものでありません。

- 本資料に記載した弊社の見通し、予測、意見等(以下、見通し等)は、本資料作成日現在のものであり、今後予告なしに変更されることがあります。また、見通し等や過去の運用実績を含むいかなる内容も、将来の投資収益等を示唆または保証するものではありません。

本資料は、信頼できると考えられる情報に基づき作成しておりますが、情報の正確性、完全性について保証するものではありません。

本資料に記載されている内容は、全て本資料作成日以前のものであり、今後予告なしに変更される可能性があります。

弊社は、本資料に含まれる情報から生じるいかなる責務(直接的、間接的を問わず)を負うものではありません。

弊社の許可なく、本資料を複製または再配布することはできません。 - リスクについて

-

- ・金融商品等の投資にあたっては、市場動向等、また投資信託等へ投資する場合にはその裏づけとなっている金融商品等の価格が変動することによって損失が生じるおそれがあります。

- ・金融商品等の発行者または保証会社等の業務や財産の状況に変化が生じた場合や、裏付け資産の発行者または保証会社の業務や財産の状況に変化が生じた場合、金融商品等の価格が変動することによって損失が生じるおそれがあります。

- ・デリバティブ取引においては、預託した証拠金を担保として、証拠金を上回る多額の取引を行うことがありますので、相場の変動の要因等により生じた損失の額が証拠金の額を上回る(元本超過損が生じる)ことがあります。

- 投資した資産価値の減少を含むリスクは、投資信託を購入のお客様が負うことになります。

投資信託は預金、保険ではなく、預金保険機構および保険契約者保護機構の保護の対象ではありません。また、登録金融機関を通じて購入いただいた投資信託は、投資者保護基金の保護の対象とはなりません。

お申込みの際は、投資信託説明書(交付目論見書)・目論見書補完書面等をお渡ししますので、必ず内容をご確認のうえご自身でご判断ください。

販売会社店頭に投資信託説明書(交付目論見書)をご用意してあります。

投資信託のお取引に関しては、クーリング・オフの適用はありません。