サマリー

財政・金融支援でリスク資産は反発に転じる

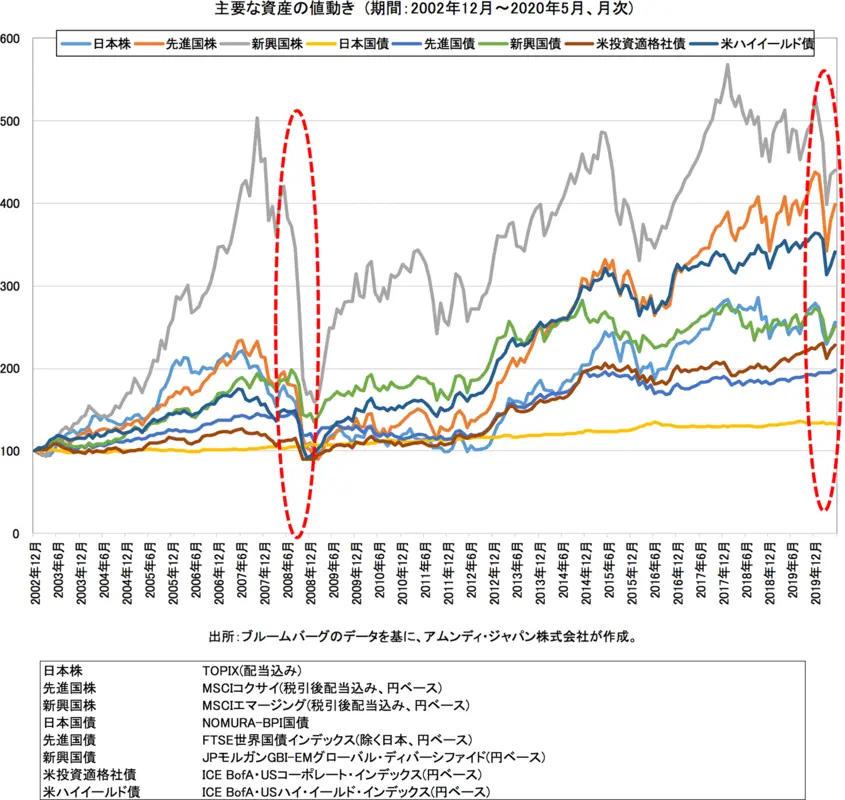

新型コロナウイルスの感染拡大に伴う経済活動の抑制などを受けて、2020年2月最終週から約1カ月に渡って、リスク資産の価格は大幅な下落に見舞われました。 しかし、各国政府や主要中央銀行が過去に例を見ない規模の財政・金融支援を相次いで発表したことで金融市場は落ち着きを取り戻し、4月・5月とリスク資産は反発に転じています。 以下、主要6資産の値動きに加えて、日本の個人投資家にも人気の高い米国の社債の主要指数(米投資適格債と米ハイイールド債)の推移を示したものです。 これを見ると、5月末時点で今回のコロナ危機前の水準を取り戻していない資産は多いものの、「V字」に近い形で値動きが戻りつつあることが確認できます。

一方で、実体経済に目を向けると、景気が「V字」型に回復するとの見通しは立ちにくく、不透明感が強い状況に変わりはありません。 新型コロナウイルスの危機がどれくらい続くのか、また長期的にどのような影響をもたらすのか、まだ正確に把握できていない中で、金融市場は期待感から「V字」回復の様相を見せているということになります。 実際に、6月に入って新型コロナウイルスの感染再拡大への懸念から株式相場が一時大きく下落するなど、新型コロナウイルスの第2波の兆しに反応するケースも見られています。 そういった意味では、まだ金融市場は完全に正常化していないとも考えられます。 実体経済に対して金融市場が過度に楽観的になっていないか、実体経済は早期に回復することが見込まれるのかといったことを慎重に見極めていくことが必要です。

「回復への道のり」のステップ1は社債投資新型コロナウイルスとアムンディの景気見通し

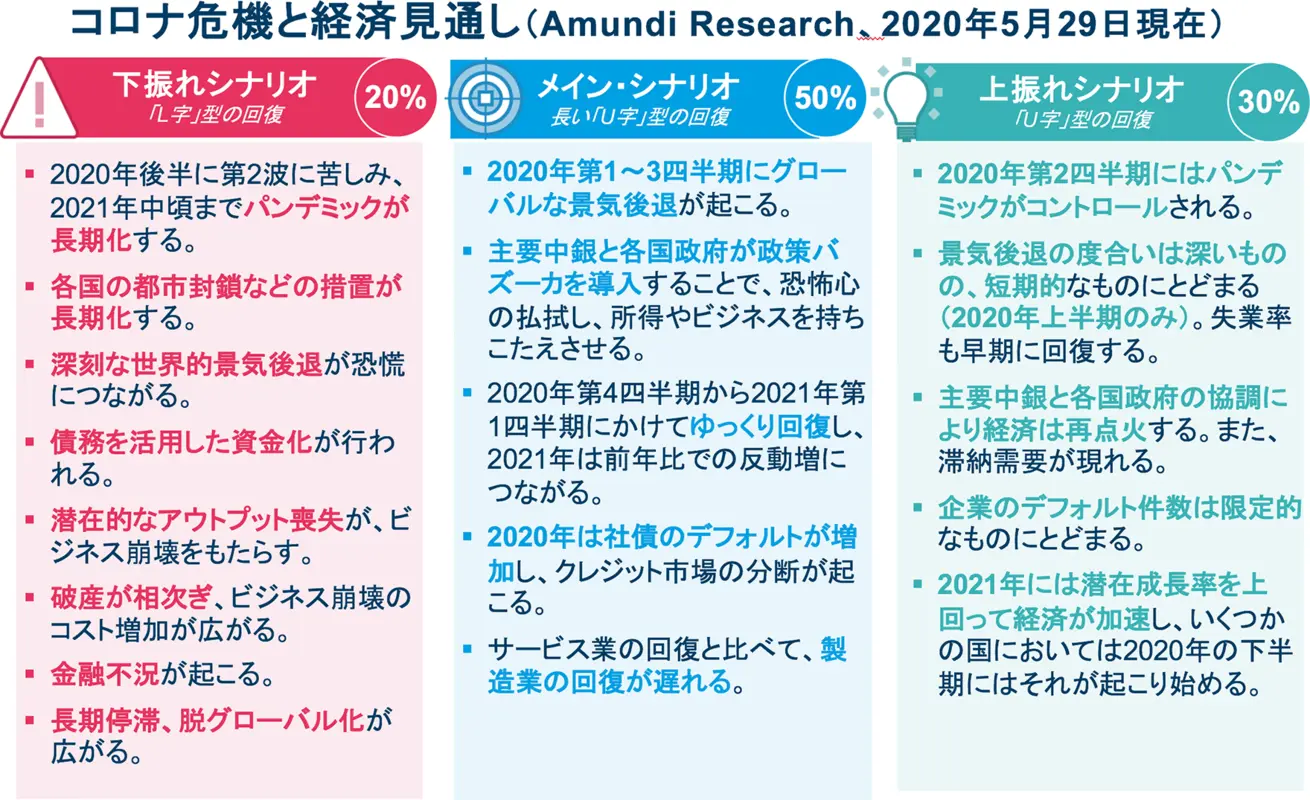

ここで、現在の新型コロナウイルスに対する見方、及び今後の景気見通しを整理するため、アムンディの2020年5月29日現在における最新の見通しを確認しておきたいと思います。 アムンディでは、投資家や販売会社の皆さまの投資判断に役立てて頂くため、新型コロナウイルスによる危機と今後の経済見通しを随時更新しており、以下がその中心的なシナリオと上振れした場合、下振れした場合のシナリオとなっています。

先にリスク資産の値動きが「V字」型に回復していることを指摘しましたが、実体経済回復のシナリオとして考えられているのは、良くても「U字」型であるということです。 「U字」の通り、景気が後退した後、「V字」と違ってしばらく横ばいとなり、その後、回復するというのが「U字」型です。 メインシナリオとしては、横ばいが長い「U字」型の回復であり、このシナリオによれば、2020年第3四半期(7-9月)まで景気後退が続き、2020年第4四半期から2021年第1四半期にかけてゆっくり回復するというものです。 2020年第2四半期(4-6月)にはパンデミックがコントロールされて、年後半には回復に向かうという上振れシナリオも想定されていますが、足元の株式相場の急反発は、まさにこうした上振れシナリオを織り込みに行ったものと言えるでしょう。

一方で、下振れシナリオは、「L字」型の回復となっています。 「L字」の通り、景気後退に陥ったのち、当面は回復が想定できないシナリオとなっています。 一部の国ではすでに懸念されていますが、年後半にかけて新型コロナウイルスの第2波によって苦しみ、2021年中頃までパンデミック(感染症の世界的流行)が長期化してしまうという可能性です。 この場合は、潜在的なアウトプットが喪失し、当面は経済が元の水準に戻ることを想定できない状況となります。 アムンディにおいても、マーケット関係者の間でもメインシナリオではありませんが、最悪の状況を想像しておくことも投資においては必要なプロセスと言えます。

コロナ危機からの“Road to recovery(回復への道のり)”

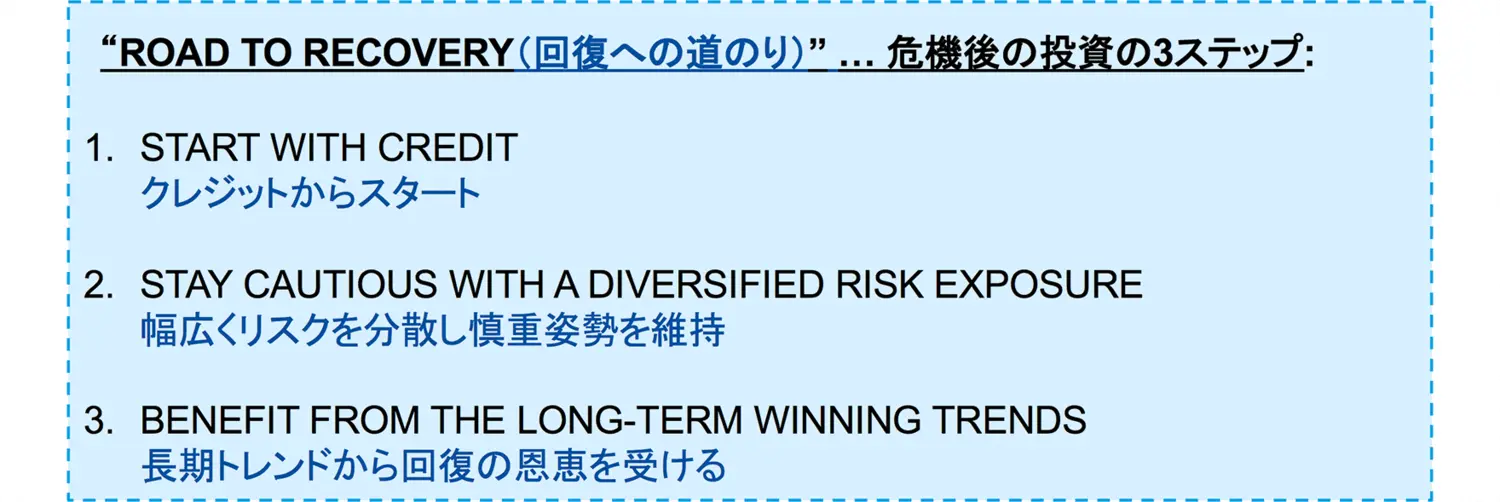

繰り返しになりますが、アムンディのメインシナリオは、長い「U字」型のゆっくりとした回復となっており、上振れシナリオより可能性は低いものの、下振れする可能性もあると考えています。 投資に際しては、こうした様々なシナリオも想定した上で、戦略を立てていく必要があります。 アムンディではコロナ危機後に「“ROAD TO RECOVERY(回復への道のり)”」というキャンペーンを通じて、欧州の投資家を中心に3つのステップでの投資を提案しています。

1つ目のステップは、大規模な金融緩和でリスクが抑制されたことから、クレジット(社債)でリスクをとることからスタートする、というもの。 2つ目のステップは、少しずつ株式に投資を行うものの、幅広くリスクを分散して慎重なポートフォリオを維持するというもの。 そして、3つ目はアフターコロナの世界経済も見据えた長期トレンドの変化からの恩恵を受ける投資(株式投資)を行うというものです。

実体経済の「回復への道のり」が不透明な中で、どのようにして投資を再開し、ポートフォリオを維持していくかを検討する一助になると考えています。 一部のリスクの取れる投資家においては、一気にステップ3で恩恵を受けられたという方もいるとは思いますが、今回のコロナ危機で損失を抑制することの重要性を改めて認識した今こそ、段階的な投資アイデアの1つとしてご活用頂けるのではないでしょうか。

- 投資信託に係る費用について

- 投資信託では、一般的に次の手数料・費用をご負担いただきます。その料率は投資信託によって異なります。さらに、下記以外の手数料・費用をご負担いただく場合、一部の手数料・費用をご負担いただかない場合もあります。詳細は、投資信託説明書(交付目論見書)・契約締結前交付書面をご覧ください。または、販売会社へお問い合わせください(カッコ内には、アムンディ・ジャパン株式会社が設定・運用する公募投資信託のうち、最も高い料率を記載しています。)。

投資信託の購入時:購入時手数料〔最高料率3.85%(税込)〕

投資信託の換金時:信託財産留保額〔最高料率0.3%〕

投資信託の保有時:運用管理費用(信託報酬)〔実質最高料率2.254%(税込)〕、監査費用

運用管理費用(信託報酬)、監査費用は、信託財産の中から日々控除され、間接的に投資者の負担となります。その他に有価証券売買時の売買委託手数料、外貨建資産の保管費用、信託財産における租税費用等を間接的にご負担いただきます。また、他の投資信託へ投資する投資信託の場合には、当該投資信託において上記の手数料・費用が掛かることがあります。

※上記の費用の合計額については保有期間等に応じて異なりますので、表示することはできません。 - 本資料は、特定のお客様の特定の投資目的および財務状況または要望を考慮して作成されたものでありません。

- 本資料に記載した弊社の見通し、予測、意見等(以下、見通し等)は、本資料作成日現在のものであり、今後予告なしに変更されることがあります。また、見通し等や過去の運用実績を含むいかなる内容も、将来の投資収益等を示唆または保証するものではありません。

本資料は、信頼できると考えられる情報に基づき作成しておりますが、情報の正確性、完全性について保証するものではありません。

本資料に記載されている内容は、全て本資料作成日以前のものであり、今後予告なしに変更される可能性があります。

弊社は、本資料に含まれる情報から生じるいかなる責務(直接的、間接的を問わず)を負うものではありません。

弊社の許可なく、本資料を複製または再配布することはできません。 - リスクについて

-

- ・金融商品等の投資にあたっては、市場動向等、また投資信託等へ投資する場合にはその裏づけとなっている金融商品等の価格が変動することによって損失が生じるおそれがあります。

- ・金融商品等の発行者または保証会社等の業務や財産の状況に変化が生じた場合や、裏付け資産の発行者または保証会社の業務や財産の状況に変化が生じた場合、金融商品等の価格が変動することによって損失が生じるおそれがあります。

- ・デリバティブ取引においては、預託した証拠金を担保として、証拠金を上回る多額の取引を行うことがありますので、相場の変動の要因等により生じた損失の額が証拠金の額を上回る(元本超過損が生じる)ことがあります。

- 投資した資産価値の減少を含むリスクは、投資信託を購入のお客様が負うことになります。

投資信託は預金、保険ではなく、預金保険機構および保険契約者保護機構の保護の対象ではありません。また、登録金融機関を通じて購入いただいた投資信託は、投資者保護基金の保護の対象とはなりません。

お申込みの際は、投資信託説明書(交付目論見書)・目論見書補完書面等をお渡ししますので、必ず内容をご確認のうえご自身でご判断ください。

販売会社店頭に投資信託説明書(交付目論見書)をご用意してあります。

投資信託のお取引に関しては、クーリング・オフの適用はありません。