サマリー

新型コロナウィルスを契機とする今回の危機と、2008/09年の金融危機との比較

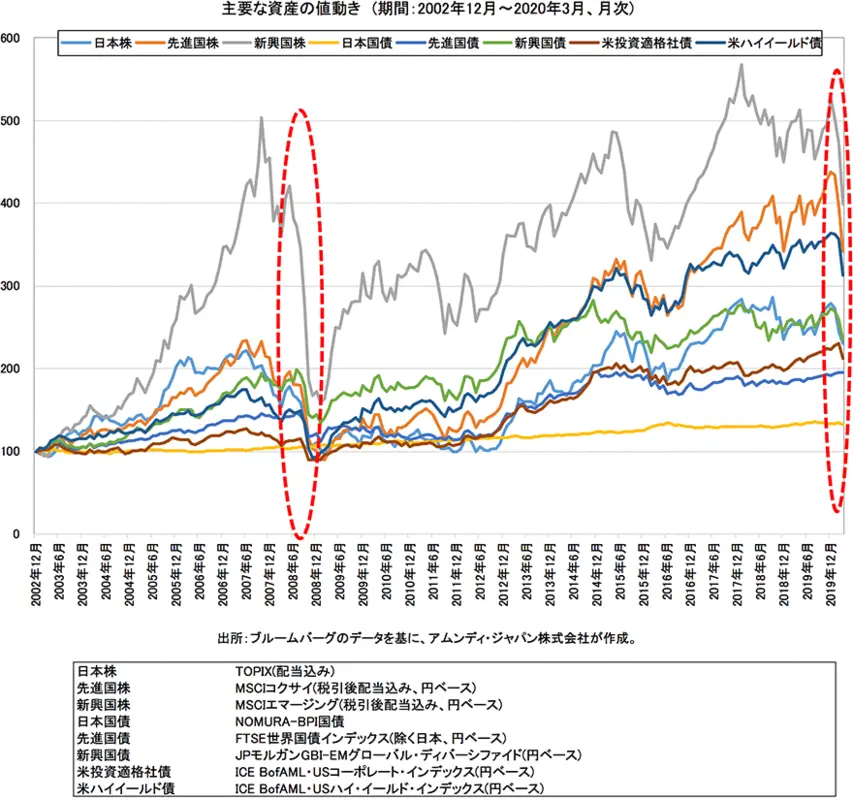

新型コロナウィルスの感染拡大を契機として、2月最終週以降の金融市場が大きな混乱に見舞われました。 以下、主要6資産の値動きに加えて、日本の個人投資家にも人気の高い米国の社債の主要指数(米投資適格債と米ハイイールド債)の推移を示したものです。 これを見ると、今回の2020年2月以降の下落スピードの速さが、2008年9月15日のリーマン・ショックに端を発した金融危機以来のものだったこと、日本国債、先進国債を除くリスク資産が大きく影響を受けたことが確認できます。

今回の下落局面は、まだ1カ月あまりが経過したところであり、「リーマン級」を超えるものだったのかどうかは、新型コロナウィルスの実体経済に与える影響が不透明な状況では、議論が分かれるところではあります。 しかし、株式相場の急落だけではなく、信用(クレジット)危機とも言われた2008/09年の金融危機と同様に投資適格債を含むクレジット市場が、スプレッド(国債との金利差)が拡大する形で急落したことは類似点と言えます。逆に、前回と異なっているのは、現時点では為替市場で急速な円高・米ドル安の動きが起きていないことです。2008/09年の金融危機では大幅な円高が進んだため、債券価格自体は堅調だった先進国債も円ベースで見ると下落していた訳ですが、今回の局面では下落していないことが確認できます。いずれにしても、リスク資産の間で分散効果が見られず、アセットアロケーションの考え方がうまく機能しなかったことは、前回と同様の教訓と言えるでしょう。

混乱の大きさは、前回の金融危機を上回るものだったのか

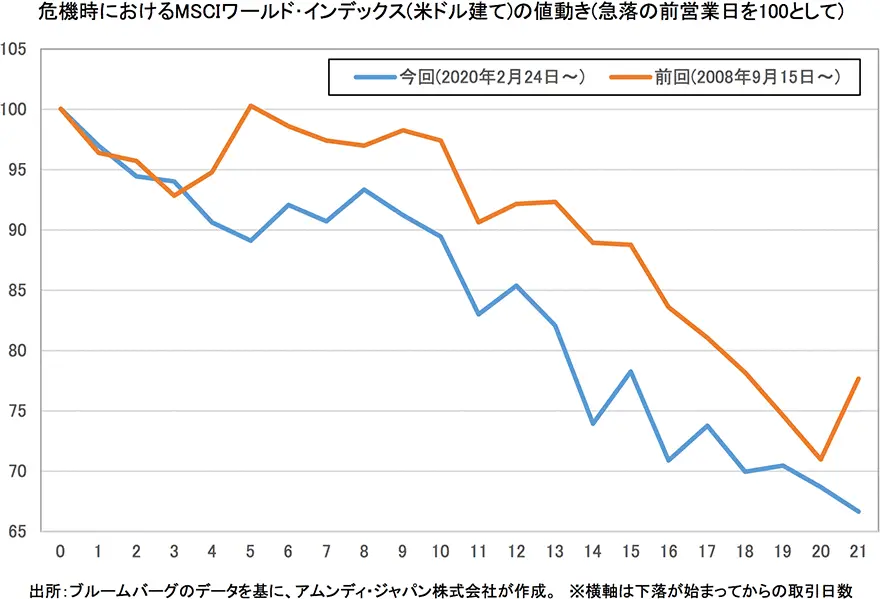

今回の下落局面で、金融市場はいったん落ち着きを取り戻しつつあるものの、すでに指摘したように前回のリーマン・ショック後の金融危機と比較するのは時期尚早ではあります。 しかし、下落が始まってから1カ月のスピードの速さは、前回を上回るものだったということはできそうです。 以下は、日本株も含めた先進国株式で構成されるMSCIワールド・インデックスの下落が始まってから、いったん底値を付けるまでの値動きを見たものです。米ドル/円の影響を除くため、米ドル建ての指数での値動きになりますが、下落が始まった2月24日から底値を付けた3月23日までの1カ月(21営業日)の値動きは極めて大きなものとなりました。

繰り返しになりますが、リーマン・ショックではこの後もさらに下落することになるので、単純な比較はできません。しかし、今回と前回を比較すると、当初1カ月における下落率の大きさ(今回は-33.3%、前回は-22.3%)、1日の最大下落率(今回は-9.9%、前回は-6.9%)、5%を超える下落の回数(今回は4回、前回は2回)など、様々な点で今回の局面が厳しかったことがうかがえます。 さらに、クレジット市場においても、前回よりも厳しかったというデータが確認できます。冒頭で使った米投資適格債と米ハイイールド債の米ドル建て指数で、同様の比較をしてみたので、以下確認してみましょう。

米ハイイールド債と米投資適格社債の下落率で比較すると、当初1カ月では大きく変わらない大きさとなっています。 しかし、ハイイールド債で3%を超える下落の回数、投資適格社債で2%を超える下落の回数が、今回の局面で多くなっていることが分かります。リスク資産とはいえ債券投資であることを考えると、断続的にこうした大きな下落が起きると、アセットアロケーション運用においては守りの資産として機能しません。 とりわけ、この10年あまりで世界的に国債利回りが低下し、アセットアロケーションにおいて、投資適格社債は資産を守るという部分で重要な役割を担うようになってきました。これが前回の金融危機の局面よりも、断続的に大きな下落に見舞われたことは、日本の個人向け資産運用で存在感を高めていたバランス型ファンドやラップ口座等において、厳しい状況をもたらしたと言えそうです。

2009年の投資信託市場では、損失を回復するための投資が急回復

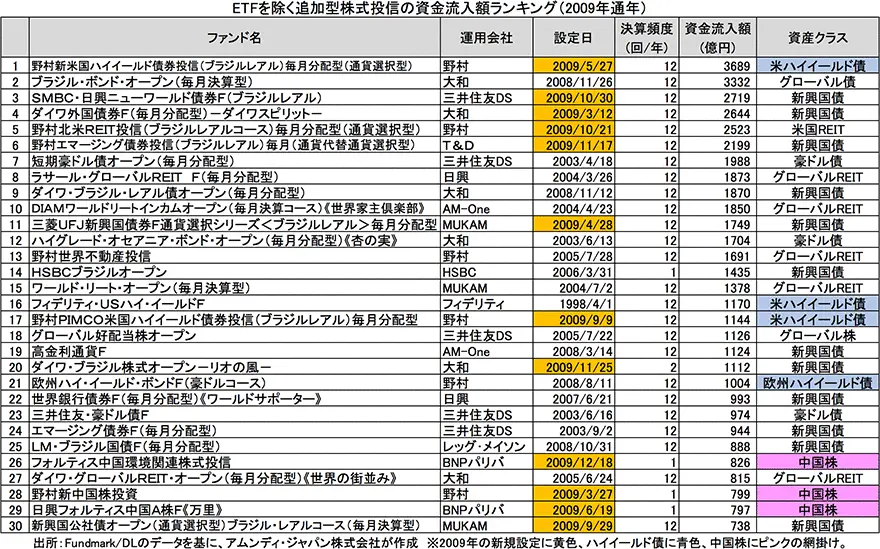

リーマン・ショック前の投資信託市場においても、「貯蓄から投資」の動きの中でバランス型ファンドに多くの資金流入が見られていましたが、金融危機を経てそうした動きが完全に止まってしまったという過去があります。 それでも、2009年1-3月に金融市場が安定し、その後はリスク資産の価格が急回復する中で、投資信託市場にも資金は戻ってきました。 ほとんどのリスク資産が急落するなど、今回の危機との類似点もあることから、ここで2009年の資金流入額上位ファンドを振り返っておきたいと思います。

上のランキング表を見ると、いくつかの特徴が挙げられます。まず、金融危機を経て大きく下落した資産を買い戻すため、新ファンドを設定するケースが目立ったという点です。黄色の網掛けをした部分が該当しますが、上位30本中12本が2009年に設定された新ファンドとなっています。また、資産クラスで見ると、外国債券と外国REITに投資する商品が大部分を占めています。外国債券ファンドと言っても、青色の網掛けをしたハイイールド債を筆頭に、ブラジルレアル債券など急落した新興国通貨や資源国通貨の戻りを狙った商品が目立っており、投資経験のある投資家が損失を取り戻すため動きだったと言えそうです。

株式ファンドは18位に高配当株ファンドが1本ありますが、それ以外は中国株ファンドが3本入っているだけです。なお、当時の中国株ファンドの人気は、金融危機時に発表された4兆元(当時の為替レートで約57兆円)規模の景気刺激策に着目した投資でした。ランクインはしていませんが、当時の米オバマ政権の景気刺激策による恩恵を狙った新ファンドなどもあり、今回の各国政府が発表している景気刺激策も、景気の先行き不透明感が払しょくされる中で、大きな投資テーマになる可能性があります。 いずれにしても、この2009年当時はバランス型ファンドへの資金流入はほぼ止まってしまっており、通貨選択型ファンドなどリスクを高めてでも損失を取り返すという投資行動が主流だったと考えられます。 新興国・資源国通貨の金利が当時ほど高くないなどの市場環境の違いはありますが、今回の急落後の局面においても、経験のある投資家が積極的にリスクをとる投資行動は出てくることが予想されます。

積み立て・時間分散の広がりで、長期投資家の動きにも期待

では、個人の資産運用は2009年に逆戻りし、今回の危機後も大きな値上がりを狙った動きばかりになるかというと、そうとは思いません。 リーマン・ショックを経験したこの10年あまりで、個人の投資に対する考えは変わってきた部分も大きいと考えています。 投資タイミングによる大きな損失を避けるため、時間を分散して資産運用を行うような流れも広がってきました。 実際に、2018年9月に金融庁が公表した「投資信託等の販売会社における顧客本位の業務運営のモニタリング結果について」では、「予め積立期間を決められる機能を加え、投資へのハードルを下げ、投資信託の保有を促す取組みを積極的に展開している事例等 が見られる」との指摘もありました。 相場下落時に投資金額を増やすことは容易ではありませんが、こうした工夫をすることで、値下がりに対する不安を軽減し、急落をプラスに変えていく動きも出てくるものと期待されます。

また、少額投資非課税制度(NISA)がスタートし、さらにつみたてNISAに発展するなど、長期資産形成のすそ野も広がっています。 確定拠出年金法の改正により、個人型確定拠出年金(iDeCo)の対象が拡大したこともこうした動きを後押ししています。 大事なことは、長期資産運用をしている以上は避けられない金融市場の混乱や危機によって投資を止めるのではなく、投資を継続すること、金融市場にとどまることです。冒頭のグラフでも明らかなように、リーマン・ショックで急落したリスク資産は、世界経済の成長とともに回復しています。今回の危機による景気後退がいつまで続くのかを予想することは簡単ではありませんが、世界の中央銀行や各国政府の景気刺激策によって、経済正常化のプロセスを歩み始めていることはしっかり認識しておきたいと思われます。

- 投資信託に係る費用について

- 投資信託では、一般的に次の手数料・費用をご負担いただきます。その料率は投資信託によって異なります。さらに、下記以外の手数料・費用をご負担いただく場合、一部の手数料・費用をご負担いただかない場合もあります。詳細は、投資信託説明書(交付目論見書)・契約締結前交付書面をご覧ください。または、販売会社へお問い合わせください(カッコ内には、アムンディ・ジャパン株式会社が設定・運用する公募投資信託のうち、最も高い料率を記載しています。)。

投資信託の購入時:購入時手数料〔最高料率3.85%(税込)〕

投資信託の換金時:信託財産留保額〔最高料率0.3%〕

投資信託の保有時:運用管理費用(信託報酬)〔実質最高料率2.254%(税込)〕、監査費用

運用管理費用(信託報酬)、監査費用は、信託財産の中から日々控除され、間接的に投資者の負担となります。その他に有価証券売買時の売買委託手数料、外貨建資産の保管費用、信託財産における租税費用等を間接的にご負担いただきます。また、他の投資信託へ投資する投資信託の場合には、当該投資信託において上記の手数料・費用が掛かることがあります。

※上記の費用の合計額については保有期間等に応じて異なりますので、表示することはできません。 - 本資料は、特定のお客様の特定の投資目的および財務状況または要望を考慮して作成されたものでありません。

- 本資料に記載した弊社の見通し、予測、意見等(以下、見通し等)は、本資料作成日現在のものであり、今後予告なしに変更されることがあります。また、見通し等や過去の運用実績を含むいかなる内容も、将来の投資収益等を示唆または保証するものではありません。

本資料は、信頼できると考えられる情報に基づき作成しておりますが、情報の正確性、完全性について保証するものではありません。

本資料に記載されている内容は、全て本資料作成日以前のものであり、今後予告なしに変更される可能性があります。

弊社は、本資料に含まれる情報から生じるいかなる責務(直接的、間接的を問わず)を負うものではありません。

弊社の許可なく、本資料を複製または再配布することはできません。 - リスクについて

-

- ・金融商品等の投資にあたっては、市場動向等、また投資信託等へ投資する場合にはその裏づけとなっている金融商品等の価格が変動することによって損失が生じるおそれがあります。

- ・金融商品等の発行者または保証会社等の業務や財産の状況に変化が生じた場合や、裏付け資産の発行者または保証会社の業務や財産の状況に変化が生じた場合、金融商品等の価格が変動することによって損失が生じるおそれがあります。

- ・デリバティブ取引においては、預託した証拠金を担保として、証拠金を上回る多額の取引を行うことがありますので、相場の変動の要因等により生じた損失の額が証拠金の額を上回る(元本超過損が生じる)ことがあります。

- 投資した資産価値の減少を含むリスクは、投資信託を購入のお客様が負うことになります。

投資信託は預金、保険ではなく、預金保険機構および保険契約者保護機構の保護の対象ではありません。また、登録金融機関を通じて購入いただいた投資信託は、投資者保護基金の保護の対象とはなりません。

お申込みの際は、投資信託説明書(交付目論見書)・目論見書補完書面等をお渡ししますので、必ず内容をご確認のうえご自身でご判断ください。

販売会社店頭に投資信託説明書(交付目論見書)をご用意してあります。

投資信託のお取引に関しては、クーリング・オフの適用はありません。