サマリー

新型コロナウィルスを契機とする今回の危機と、2008/09年の金融高齢社会における金融サービスとして、分配型ファンドを見直す動きが広がるとの比較

投資信託市場で、分配型ファンドを見直す動きが広がっているようです。投資信託の売れ筋ランキングなどを見ても、毎月分配型ファンドが再び上位にランクインするケースも目立ってきました。きっかけとなったのは、2017年11月に金融庁が公表した「金融行政方針」で、「退職世代の金融資産の運用・取崩しをどのように行い、幸せな老後につなげていくか、金融業はどのような貢献ができるのかについて、外部有識者の知見を活用しながら、検討を進める」と言及したことに遡るように思われます。それまで、毎月分配型ファンドを中心とする分配型ファンドは、運用効率を損なうもので長期の資産形成にはそぐわないといった指摘もありましたが、「人生100年時代」とうたわれる中、退職世代の資産運用における有効な機能として、より適切な分配を考えるきっかけの1つになったと言えるでしょう。

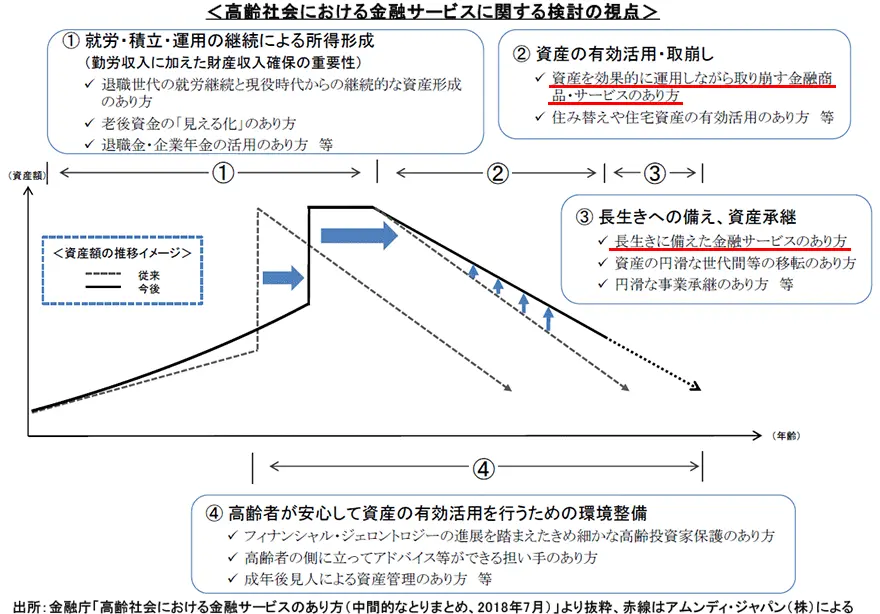

上に示したのは、2018年7月に金融庁が公表した「高齢社会における金融サービスのあり方(中間的なとりまとめ)」から抜粋したものですが、②資産の有効活用・取崩しや、③長生きへの備えといった表現で金融商品、金融サービスがこれに貢献できる可能性について言及されています。こうした流れを受けて、2018年に入ったあたりから、毎月決算型や隔月決算型ファンドの新規設定が再び活発化するとともに、既存の分配型ファンドを購入する動きも回復してきたように思われます。

毎月決算型は資金フローが改善し、全体に占めるシェアも底打ちの兆し

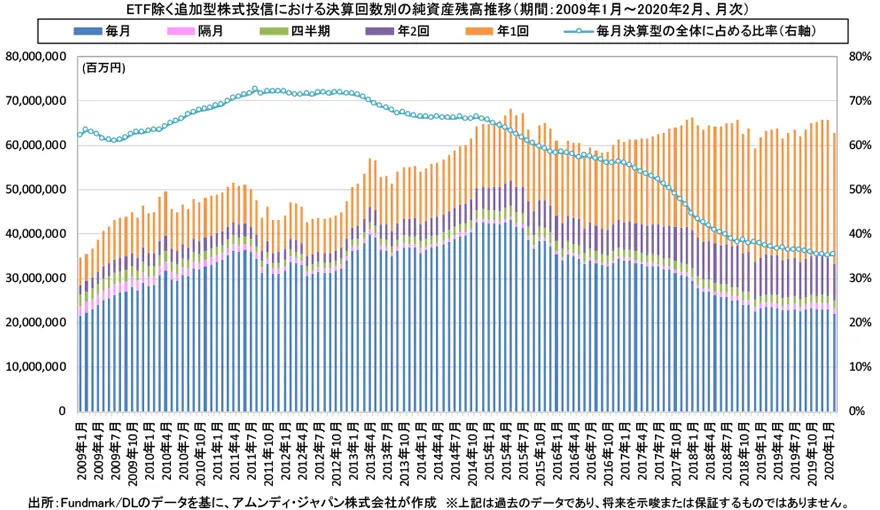

ここで、分配型ファンドの回復の動きを確認するため、個人投資家の動きを反映すると言われる上場投資信託(ETF)を除く追加型株式投信における決算頻度別の残高推移を確認しておきましょう。以下のグラフでは、全体に占める毎月決算型(年12回決算)の比率の推移も掲載しています。

以下、米投資信託市場における分類別の残高とそのシェアの推移をみると、1980年代に全体の5%にも満たなかった米投資信託残高に占める外国株式ファンドの比率は、2019年末時点では16%を超えるまで上昇してきたことが確認できます。米国株式が世界株式上昇のけん引役となっている状況に変わりはありませんが、投資対象国・地域を分散することで、より幅広く世界経済の成長を捉えようとする動きと考えられます。

これを見ると、毎月決算型の比率がピークに達したのは2011年8月の72.5%で、その後はほぼ一方的な低下に見舞われていることが分かります。ただし、この比率が40%を割った2018年7月以降は徐々に低下のペースが鈍っており、2020年2月には35.3%と小幅ながら1月の35.2%から上昇に転じています。この比率上昇に関しては、相対的に株式ファンドの多い年1回、年2回決算型が値下がりによって残高減少が大きかったという要因もあると考えられます。しかし、株式相場が堅調だった2019年にも毎月決算型の比率低下が減速していることは、毎月決算型のシェア低下に底打ちの兆しが出てきたことを示していると言えるでしょう。

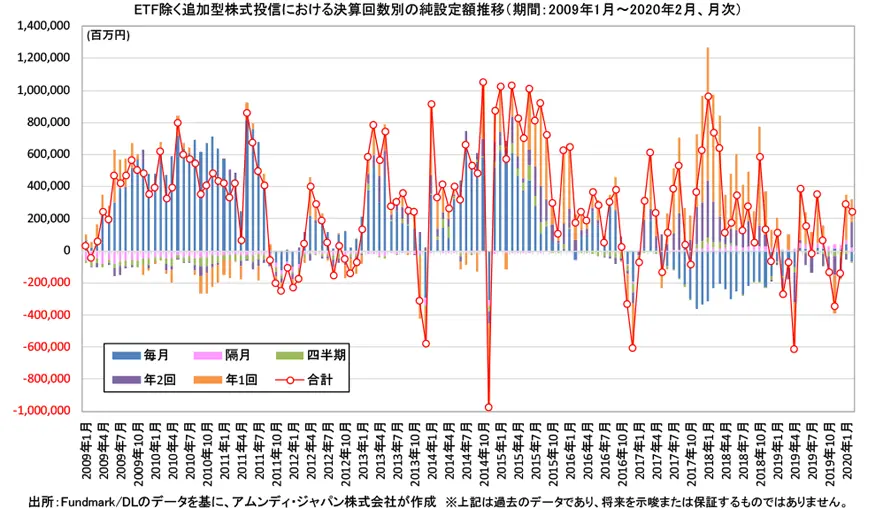

実際に、資金フローを見てみると、毎月決算型は2019年5月に25カ月ぶりに資金流入に転じたのち、今年2月までの10カ月で8回の資金流入を記録しています。これとともに注目したいのが、2カ月ごとに分配を行う隔月決算型が2017年6月以降、33カ月連続の資金流入となっていることです。とりわけ資産の取崩しや長生きへの備えが意識され始めた2018年以降の資金流入額は、平均で月間250億円程度の安定的な資金流入が継続していることが確認できます。

毎月決算と隔月決算の違いをどのように考えるべきか

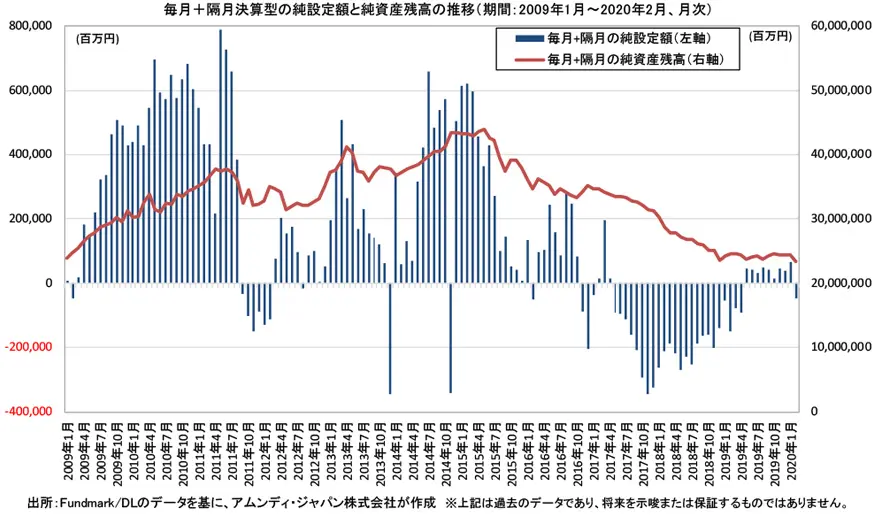

ただし、隔月決算型に安定的な資金流入が続いていると言っても、毎月決算型のシェア低下を補うほどの金額ではありません。2020年2月末の毎月決算型の残高は22.1兆円、隔月決算型は1.3兆円で毎月決算型の1割にも満たない残高にとどまっています。隔月決算型に目立った資金流入が始まる前の2017年末時点では7100億円だったので、大きく伸びていることは間違いないですが、以下に示したように、分配型ファンド(毎月決算型と隔月決算型の合計)で見ると、ほぼ毎月決算型の動きといってもいい状況となっています。

それでは、2018年頃から隔月決算型ファンドの新規設定が増加し、資金流入が続いているのには、どういった背景があるのでしょうか。冒頭で言及したように、毎月分配型ファンドは運用効率を損なうといった指摘がありましたが、これが隔月になったからといって運用効率が大きく改善するというわけでもないですし、運用会社としてのコストが大きく下がるというわけでもありません。隔月決算型が見直されている背景としては、大きく2つの要因が挙げられるのではないかと思います。

1つは、退職世代に対する分配ソリューションであるというメッセージです。公的年金の受け取りは偶数月(2月、4月、・・・)に設定されており、年金受け取りのない月の収入を確保するために決算を奇数月にする隔月決算型ファンドがほとんどであることからも、こうした意図が感じられます。もう1つは、分配金の健全性を追求する動きです。資産寿命の延ばすためには、過度な分配金を支払わないことが重要ですが、世界的な低金利環境による期待リターンの低下を勘案すると、債券投資を中心とした一般的な運用による毎月分配では、古くからある毎月分配型ファンドと比べて分配金は低水準にならざるを得ません。「人生100年時代」で長生きへの備えが意識されてからの商品は、こうした理由からも隔月決算型が増えていると思われます。

一方で、毎月決算と隔月決算の残高だけでなく、足元の販売額で見ても、まだまだ毎月決算型ファンドの方が圧倒的に大きいという状況に変わりはありません。毎月決算でも、ある程度の水準の分配金が見込めて、資産寿命を延ばすことが可能であるならば、ニーズとしては毎月決算型の方が大きいと言えるかもしれません。いずれにしても、投資家のニーズに応えるソリューションを提供していくことで、こうした分配型ファンドの存在意義が見いだされるのだと考えられます。

資産寿命を延ばす分配ソリューションとして注目される定率分配型ファンド

また、2018年以降の分配型ファンドの新たな動きとして、もう1つ注目されるのが定率分配型ファンドです。

従来の分配型ファンドは、毎月の分配金を一定水準に維持するものが多かったですが、基準価額に合わせて分配金の水準を柔軟に変更できるようにすることが資産寿命を延ばすことにつながります。足元の株安・円高局面でも明らかなように、基準価額の急落する場面は長期的に見ると避けられないものです。その際に、分配金の調整が遅れると、基準価額に対して分配金が高過ぎる水準となる場合があり、その後の基準価額の上昇が遅れてしまうことにつながりかねません。

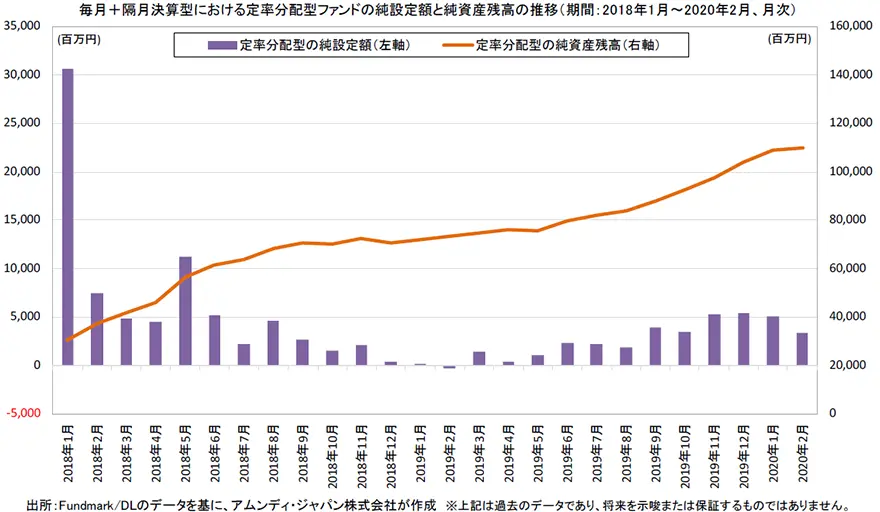

こうした問題に対するソリューションとして誕生したのが定率分配型のファンドであると考えられます。基準価額に対して一定の「率」で分配金を決めていくため、基準価額が高いときには分配金は大きくなりますし、低いときには小さくなりますので、結果的に過度な分配を払い続けて資産寿命を短くするリスクが抑えられるということになります。もっとも前ページのグラフにあるように、2018年1月に誕生した定率分配型ファンドは、直近の2月末時点で19本、合計残高が1100億円にとどまっています。同じシリーズに、定額と定率の2コースがあるようなファンドでは、定額で分配を行うものの残高の方が大きいケースもあり、定率分配型ファンドがニーズを捉え切れているとは言えない状況ですが、こうした様々な分配ソリューションが提供されることで、「人生100年時代」における投資信託の果たす役割が明確になっていることが期待されます。

- 投資信託に係る費用について

- 投資信託では、一般的に次の手数料・費用をご負担いただきます。その料率は投資信託によって異なります。さらに、下記以外の手数料・費用をご負担いただく場合、一部の手数料・費用をご負担いただかない場合もあります。詳細は、投資信託説明書(交付目論見書)・契約締結前交付書面をご覧ください。または、販売会社へお問い合わせください(カッコ内には、アムンディ・ジャパン株式会社が設定・運用する公募投資信託のうち、最も高い料率を記載しています。)。

投資信託の購入時:購入時手数料〔最高料率3.85%(税込)〕

投資信託の換金時:信託財産留保額〔最高料率0.3%〕

投資信託の保有時:運用管理費用(信託報酬)〔実質最高料率2.254%(税込)〕、監査費用

運用管理費用(信託報酬)、監査費用は、信託財産の中から日々控除され、間接的に投資者の負担となります。その他に有価証券売買時の売買委託手数料、外貨建資産の保管費用、信託財産における租税費用等を間接的にご負担いただきます。また、他の投資信託へ投資する投資信託の場合には、当該投資信託において上記の手数料・費用が掛かることがあります。

※上記の費用の合計額については保有期間等に応じて異なりますので、表示することはできません。 - 本資料は、特定のお客様の特定の投資目的および財務状況または要望を考慮して作成されたものでありません。

- 本資料に記載した弊社の見通し、予測、意見等(以下、見通し等)は、本資料作成日現在のものであり、今後予告なしに変更されることがあります。また、見通し等や過去の運用実績を含むいかなる内容も、将来の投資収益等を示唆または保証するものではありません。

本資料は、信頼できると考えられる情報に基づき作成しておりますが、情報の正確性、完全性について保証するものではありません。

本資料に記載されている内容は、全て本資料作成日以前のものであり、今後予告なしに変更される可能性があります。

弊社は、本資料に含まれる情報から生じるいかなる責務(直接的、間接的を問わず)を負うものではありません。

弊社の許可なく、本資料を複製または再配布することはできません。 - リスクについて

-

- ・金融商品等の投資にあたっては、市場動向等、また投資信託等へ投資する場合にはその裏づけとなっている金融商品等の価格が変動することによって損失が生じるおそれがあります。

- ・金融商品等の発行者または保証会社等の業務や財産の状況に変化が生じた場合や、裏付け資産の発行者または保証会社の業務や財産の状況に変化が生じた場合、金融商品等の価格が変動することによって損失が生じるおそれがあります。

- ・デリバティブ取引においては、預託した証拠金を担保として、証拠金を上回る多額の取引を行うことがありますので、相場の変動の要因等により生じた損失の額が証拠金の額を上回る(元本超過損が生じる)ことがあります。

- 投資した資産価値の減少を含むリスクは、投資信託を購入のお客様が負うことになります。

投資信託は預金、保険ではなく、預金保険機構および保険契約者保護機構の保護の対象ではありません。また、登録金融機関を通じて購入いただいた投資信託は、投資者保護基金の保護の対象とはなりません。

お申込みの際は、投資信託説明書(交付目論見書)・目論見書補完書面等をお渡ししますので、必ず内容をご確認のうえご自身でご判断ください。

販売会社店頭に投資信託説明書(交付目論見書)をご用意してあります。

投資信託のお取引に関しては、クーリング・オフの適用はありません。