サマリー

2019年の投資信託市場を振り返る。ETFを除く株式投信は24年ぶりの資金流出に!

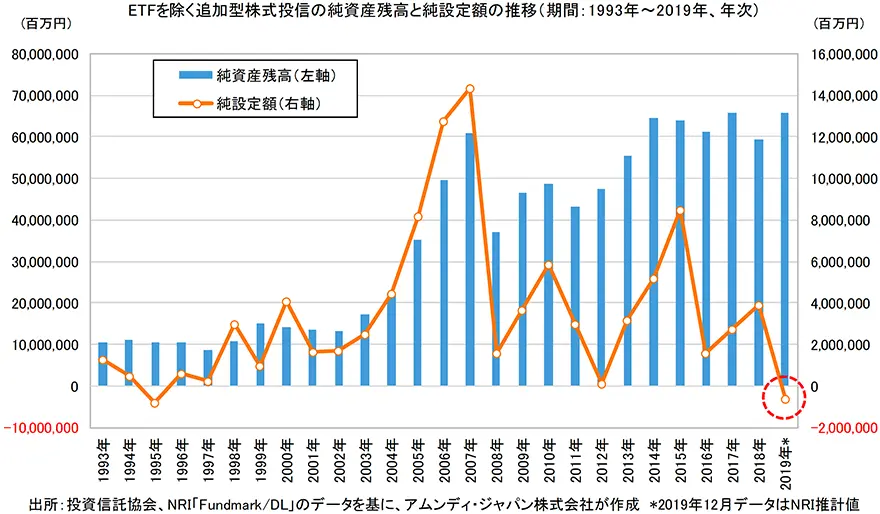

2019年の投資信託市場は、堅調な株式相場に支えられて残高は2年ぶりに増加に転じ、年末ベースで過去最高水準を回復した一方、純設定額(=設定額-解約額-償還額)はマイナスに転じました。昨年12月のデータは野村総合研究所(NRI)「Fundmark/DL」を用いて集計した推計値を用いていますが、個人投資家の動きを反映すると言われる上場投資信託(ETF)を除く追加型株式投信の純設定額は2019年に-6139億円と、1995年の-7716億円以来、24年ぶりの資金流出に転じました。年末に向けて株式相場の上昇が続く中、株式に投資するタイプの国内株式ファンド、外国株式ファンドで利益確定売りの動きが強まった一方、高値警戒感などから解約資金はマネー・リザーブ・ファンド(MRF)などの安全資産に滞留したものと考えられます。

24年前の1995年と言えば、銀行窓販が開始する前の時期であり、投信販売をめぐる環境は大きく異なっていました。また、1990年代の前半はまだ単位型投信の残高が大きく、追加型株式投信の残高は10兆円前後とその規模が大きく異なっているため、一概に比較することは難しいですが、いずれにしても2019年は投信市場への資金フローが歴史的に厳しい状況だったということができるでしょう。それでは、個人マネーはどういった金融商品に向かったのでしょうか。ここで、日本銀行の資金循環統計を用いて、家計の資金動向を確認してみたいと思います。

個人マネーはどこへ?資金循環統計で見た個人マネーの行き先は・・・

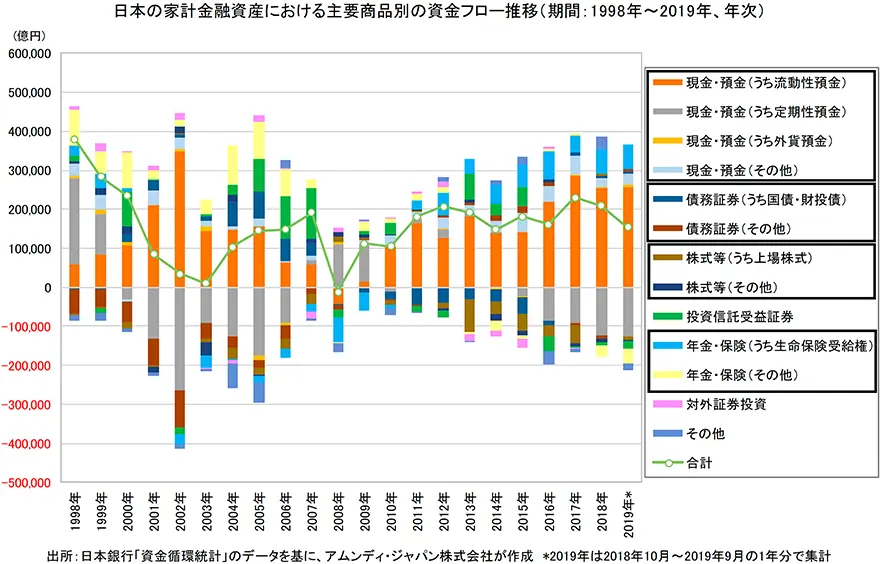

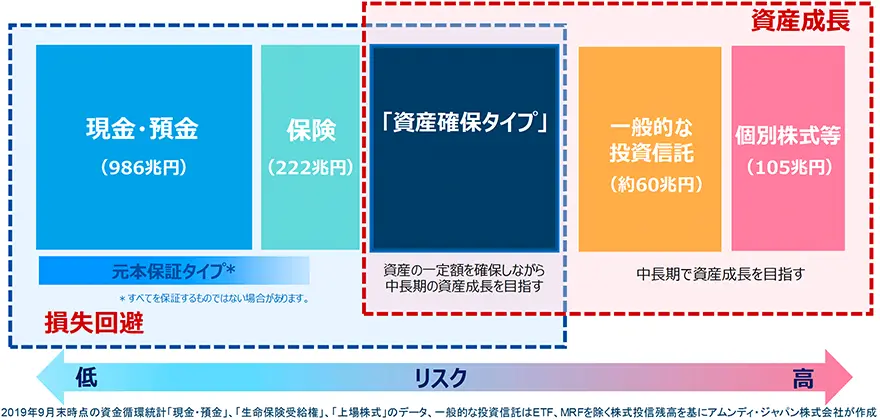

昨年12月20日に発表された2019年第3四半期(7-9月期)の資金循環統計によれば、2019年9月末時点の家計金融資産残高は1864兆円と、四半期ベースで過去最高となった2018年9月末の1875兆円には及ばなかったものの、3四半期連続で増加しました。日本の家計の現金・預金の残高は、このうち52.9%を占める986兆円(外貨預金を除いても978兆円)と1000兆円に迫る勢いとなっています。一方で、投資信託は伸び悩んでおり、全体の3.8%にあたる71兆円にとどまっています。この中には、滞留資金として指摘したMRFも含まれますので、いわゆる貯蓄から資産形成・資産運用の動きが停滞していることがうかがえます。

ここまでは家計金融資産の残高の話ですが、投資信託に向かっていない個人マネーはどのような金融商品に流れているのでしょうか。同じく資金循環統計の資金フローのデータを使ってみていきたいと思います。以下のグラフは、過去20年ほどの年次の家計金融資産の資金フローの推移を示したものです。現金・預金のほか、債務証券(債券)、株式、投資信託、年金・保険などが主な金融商品となりますが、特に目立った動きがあったものが分かるように、いくつかは内訳も掲載してあります。

上のグラフを見ると、過去10年ほどにおける日本の家計金融資産には、年間で+20兆円前後の資金流入があったことが確認できます(※2019年10-12月期のデータは未公表ですが、資金フローに季節性があるため、2019年は2018年10-12月分を加算しています)。安定的に資金が向かっている項目としては、やはり現金・預金が最も大きいですが、その内訳をみると「流動性預金」に高水準の資金流入が続いている一方、「定期性預金」からはこの5年ほど資金流出が続いています。とりわけ2016年以降はこのトレンドが顕著で、「流動性預金」には年間20兆円を超える資金流入が続いており、家計金融資産全体の資金流入額を上回る水準となっています。2016年2月に日本銀行が導入したマイナス金利政策も一因と考えられますが、定期預金金利が限りなくゼロに近づく中で、「流動性預金」への需要が強まったものと考えられます。また、資金フローが安定的にプラスになっている金融商品としては、生命保険受給権(生命保険)も挙げられます。生命保険商品には様々なタイプのものがあるため一様に判断することは難しいですが、流動性預金への資金フローと合わせて、元本保証タイプの金融商品への強いニーズがうかがえます。

一方で、リスク性金融商品の代表である上場株式と投資信託ですが、ここ数年の資金フローは低迷しています。日本の個人投資家における上場株式の保有は逆張りといわれることが多いですが、まさにその通りの動きで、2012年以降のアベノミクス相場で6年連続の資金流出に見舞われています。2018年の株式相場の下落で一時的に資金流入に転じていますが、2019年は株式相場の上昇とともに再び売りが優勢となっているようです。また、投資信託はアベノミクス当初のインフレ期待の高まりなどを背景に2013年~2015年は目立った資金流入が見られていましたが、2015年後半に金融市場の変調が見え始めてからは、資産運用の必要性を感じて動き始めていた個人マネーは影を潜めてしまったようです。日銀の資金循環統計では投資信託の分配金も資金流出として集計されているため、2016年以降の資金フローはマイナスとなっています。

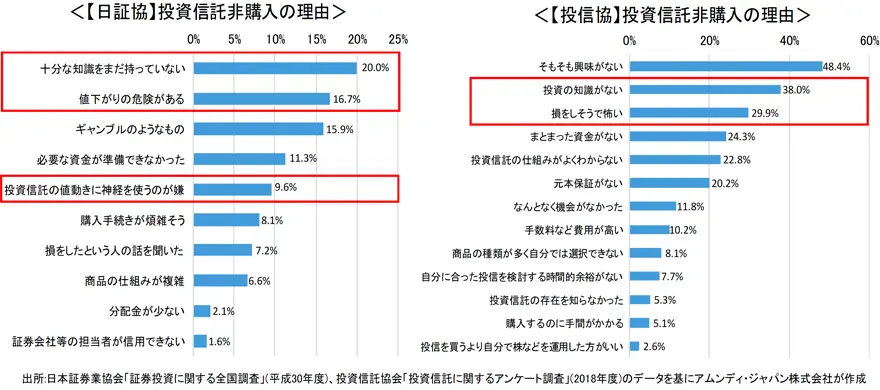

上のグラフは日証協と投信協のそれぞれのアンケートで「投資信託非購入の理由」を聞いたものですが、「そもそも興味がない」との回答を除けば、投資知識がないことと、値下がり(損失)への恐れが回答結果の上位となっていることが確認できます。「投資信託の値動きに神経を使うのが嫌」(日証協、9.6%)という回答も含めて、値下がりに対する恐れを取り除くことで、投資信託保有に向けた障壁を取り除ける可能性があるのではないかと考えられます。

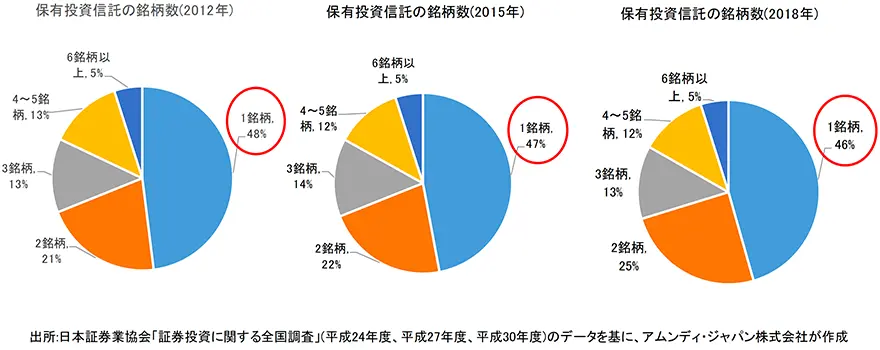

また、投資知識の不足に関しては、投資家自身が一朝一夕に解決できるものではないからこそ、投信販売会社のサポートが重要になってきます。一方で、昨年8月28日に金融庁が公表した「投資信託等の販売会社における顧客本位の業務運営のモニタリング結果について」によれば、投資信託の販売について「足元では販売員の知識・スキルに格差があり、個々の商品売りから脱し、投資目的や資産構成等を勘案した分散投資提案を行う動きが徹底されている状況にはない」との指摘もありました。これ以外にも、長らく指摘されている投信保有者の半分近くは1銘柄しか保有していない、という状況にも大きな変化はありません。もちろん、この1銘柄が十分に分散されたバランス型ファンドなどに替わってきているのであれば、以下のグラフで示した数字以上に家計のポートフォリオは改善しているということになりますが、2019年の資金流入上位ファンドなどを見る限り、「商品売り」が大きく改善しているとは言えない状況と思われます。

「商品売り」を脱却するために求められるソリューション

2019年に24年ぶりに資金流出に転じた投信市場ですが、2020年の資産運用のあり方としては、「商品売り」からの脱却が大きなテーマになるのではないかと考えています。昨年話題となった「老後2000万円問題」などをきっかけに資産運用が必要であるとの認識は広まりつつあるものの、貯蓄から資産形成への動きが進まないという状況はなかなか改善されません。1800兆円を超えた家計金融資産の成長にとって必要なのは、個別株式も含めたリスク許容度の高い資金による商品間の資金移動ではなく、元本保証タイプの金融商品である現金・預金や保険に向かっている資金を資産形成・資産運用にシフトさせていくことです。

年間20兆円程度の資金が新たに家計部門に流入している訳ですから、まずはその一部でも資産運用に振り向けていくことが重要です。2019年12月24日付の日本経済新聞には、「老後へ『自助』の運用本格化積み立て投資1兆円流入」という記事がありました。少額投資非課税制度(つみたてNISA)や個人型の確定拠出年金(iDeCo)の加入対象者拡大などを受けて、積立投資の規模が年換算で「1兆2000億円規模」に達したと解説しています。これは、特定の商品を購入するというよりは、老後への備えなど問題解決(ソリューション)を優遇税制が後押ししたものと考えていいでしょう。こうした動きとともに重要なのは、残高1000兆円に迫っている現金・預金を少しずつでも資産運用に振り向けていくことです。

すでに確認したように、資産を成長させたいというニーズに対して、個人投資家側では損失への恐れや投資知識の不足といった問題を抱えています。例えば、投資商品のリスク水準を示すという方法も解決策の1つだとは思いますが、投資知識の問題を勘案すると「最大損失額」を提示するという考え方も、貯蓄から資産形成への第一歩を踏み出す上で有効ではないかと思われます。これまで投資信託業界が鋭意努力を積み重ねてきたにもかかわらず、投資信託のシェアが伸びないということは、こうした新たな視点が必要なのかもしれません。そういった問題を解決するためのソリューションを提供することが資産運用ビジネスを変化させていく力になるのではないかと考えています。

アムンディ・ジャパンでは、元本保証タイプの金融商品(現金・預金や保険)とリスク性金融商品(投資信託や株式等)の障壁を取り除くソリューションの1つとして、「最大損失額」の目安を提示することができるプロテクトライン付きの投資信託を「資産確保タイプ」と位置付けて、設定・運用を行っています。アムンディはフランスの投資信託市場において、個人マネーを資産運用商品にシフトさせるためのかけ橋として、このような商品を位置付けてきた実績から、日本でもこの考え方は有効ではないかと考えています。今回が第1号となる「リテール・ソリューション・リポート」ですが、こうした様々な問題の解決につながるようなトピックを取り上げて、今後も個人投資家の皆様のポートフォリオ改善の後押しをしたいと考えています。

- 投資信託に係る費用について

- 投資信託では、一般的に次の手数料・費用をご負担いただきます。その料率は投資信託によって異なります。さらに、下記以外の手数料・費用をご負担いただく場合、一部の手数料・費用をご負担いただかない場合もあります。詳細は、投資信託説明書(交付目論見書)・契約締結前交付書面をご覧ください。または、販売会社へお問い合わせください(カッコ内には、アムンディ・ジャパン株式会社が設定・運用する公募投資信託のうち、最も高い料率を記載しています。)。

投資信託の購入時:購入時手数料〔最高料率3.85%(税込)〕

投資信託の換金時:信託財産留保額〔最高料率0.3%〕

投資信託の保有時:運用管理費用(信託報酬)〔実質最高料率2.254%(税込)〕、監査費用

運用管理費用(信託報酬)、監査費用は、信託財産の中から日々控除され、間接的に投資者の負担となります。その他に有価証券売買時の売買委託手数料、外貨建資産の保管費用、信託財産における租税費用等を間接的にご負担いただきます。また、他の投資信託へ投資する投資信託の場合には、当該投資信託において上記の手数料・費用が掛かることがあります。

※上記の費用の合計額については保有期間等に応じて異なりますので、表示することはできません。 - 本資料は、特定のお客様の特定の投資目的および財務状況または要望を考慮して作成されたものでありません。

- 本資料に記載した弊社の見通し、予測、意見等(以下、見通し等)は、本資料作成日現在のものであり、今後予告なしに変更されることがあります。また、見通し等や過去の運用実績を含むいかなる内容も、将来の投資収益等を示唆または保証するものではありません。

本資料は、信頼できると考えられる情報に基づき作成しておりますが、情報の正確性、完全性について保証するものではありません。

本資料に記載されている内容は、全て本資料作成日以前のものであり、今後予告なしに変更される可能性があります。

弊社は、本資料に含まれる情報から生じるいかなる責務(直接的、間接的を問わず)を負うものではありません。

弊社の許可なく、本資料を複製または再配布することはできません。 - リスクについて

-

- ・金融商品等の投資にあたっては、市場動向等、また投資信託等へ投資する場合にはその裏づけとなっている金融商品等の価格が変動することによって損失が生じるおそれがあります。

- ・金融商品等の発行者または保証会社等の業務や財産の状況に変化が生じた場合や、裏付け資産の発行者または保証会社の業務や財産の状況に変化が生じた場合、金融商品等の価格が変動することによって損失が生じるおそれがあります。

- ・デリバティブ取引においては、預託した証拠金を担保として、証拠金を上回る多額の取引を行うことがありますので、相場の変動の要因等により生じた損失の額が証拠金の額を上回る(元本超過損が生じる)ことがあります。

- 投資した資産価値の減少を含むリスクは、投資信託を購入のお客様が負うことになります。

投資信託は預金、保険ではなく、預金保険機構および保険契約者保護機構の保護の対象ではありません。また、登録金融機関を通じて購入いただいた投資信託は、投資者保護基金の保護の対象とはなりません。

お申込みの際は、投資信託説明書(交付目論見書)・目論見書補完書面等をお渡ししますので、必ず内容をご確認のうえご自身でご判断ください。

販売会社店頭に投資信託説明書(交付目論見書)をご用意してあります。

投資信託のお取引に関しては、クーリング・オフの適用はありません。