サマリー

ESG戦略の成功は厳密な調査、企業訪問、企業の取締役との踏み込んだ対話にかかっているというのが私たちの見解です。

欧州では5,900万人を超える雇用が脅かされており[1]、欧州全域でGDPが急減していることから、投資家の優先事項のなかで、企業倫理のランクは低いと予想する向きがあるかもしれません。

しかし、それはまるで見当違いです。2020年3月に世界各地でロックダウン(都市封鎖)が発令されて以降実際には環境(Environment)、社会(Social)、およびガバナンス(Governance)のESG認証を受けた投資ファンドのパフォーマンスが「従来型の」投資ファンドを上回っています。

投資家はESGファンドを避けるどころか、ESGファンドに殺到しています。アムンディによると、米国の証券取引所で取引されている上場投資信託(ETF)において「グリーン」ファンドは約1.28%成長しており、その成長ペースは伝統的なファンドを優に1%上回っています。[2]

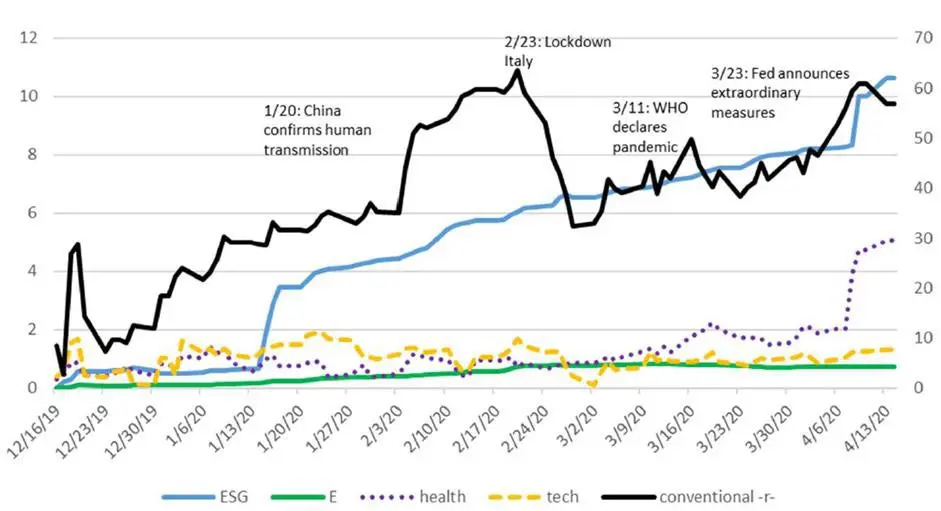

新型コロナウイルス危機における米国上場ETFへの累積資金流入量

グラフ単位:10億米ドル

出所:ブルームバーグ、筆者による計算。累積資金フローは米ドル表示。米国で上場されている従来型ETFの累積資金フローを右軸に表示し、ESG、E、ヘルスケア、ハイテクを左軸に表示しています。

ESGファンドのリターンも他のファンドを上回りました。投資家が先を争ってポジションを売却しようとした2020年3月においても、サステナブルファンドは持ちこたえ、影響は限定的でした。先進国の大型・中型株の指数MSCIワールドインデックスの価値は14.5%下落しましたが、大型株ESGファンドの62%は指数をアウトパフォームしました。[3]

モーニングスターが、欧州の約5,000本のファンドの2010~2019年の値動きを分析した結果、この期間運用されていたサステナブルファンドの59%が従来型ファンドをアウトパフォームしたことがわかりました。[4]気候に配慮しているFTSE上場企業を対象としたインデックスは2011年9月から2020年4月までの間、主要なグローバルインデックスを3.7%アウトパフォームしました。[5]

要因のひとつは、ESGファンドがその性質上、石油、ガス、不動産など、将来性が突然不透明になった既存産業をアンダーウェイトとする(配分を軽くする)傾向があることです。

その代わりに、ESGファンドはハイテクやヘルスケアなどの進歩的な分野に傾斜しています。これらの業界は、新型コロナウイルス後のリモートワークやソーシャル・ディスタンシングの分野で成長する可能性があります(パンデミックが発生して以降、アップル、アマゾン、フェイスブック、ネットフリックス、マイクロソフトの株価はいずれも過去最高値に達しています)。

もちろん、成功が保証されているわけではありません。新たな現実の下では、グリーン産業であるかどうかにかかわらず、あらゆる産業の中で勝者と敗者が生まれることになります。それでも私たちは、ESG戦略がその厳格な原則とルールに忠実な株式選択アプローチにより、現在の不確実性に十分に対応できると考えています。

ESG戦略の成功は厳密な調査、企業訪問、企業の取締役との踏み込んだ対話にかかっているというのが私たちの見解です。このため、アムンディにはESGの定量および定性的分析、議決権行使と株主との対話、ESGの発展とアドボカシー(擁護)を担当する35人の専門家チームがあります。[6]これらの専門家は、企業の基本戦略のあらゆる側面を測定する37の基準に基づく、独自の手法を使用しています。

ESG銘柄の選別は高度なスキルを要する複雑なプロセスですが、その核心に刻まれているのは規律です。そして、世界のメディアで不平等と不正行為がこれまでになく大きく取り上げられている時代にあって、時代精神も担っています。

出所:

[1] 2020年8月時点。出所:https://www.nytimes.com/2020/08/24/business/europe-economy-layoffs.html

[2] 2020年5月18日時点。出所:https://research-center.amundi.com/page/Article/2020/05/The-day-after-3-ESG-Resilience-During-the-Covid-Crisis-Is-Green-the-New-Golda

[3] https://www.responsible-investor.com/articles/no-surprise-sustainability-funds-outperform-the-market-despite-covid-19

[4] https://www.morningstar.com/content/dam/marketing/emea/shared/guides/ESG_Fund_Performance_2020.pdf

[5] https://www.ftserussell.com/blogs/how-have-climate-indexes-fared-during-coronavirus-sell

[6] アムンディ・アセット・マネジメント、2020年9月30日時点。

- 本コンテンツは、アムンディ・アセットマネジメントが一般・参考情報の提供を目的として作成した資料からの抜粋を弊社が翻訳したものです。

- 本コンテンツと原文との内容に差がある場合は、原文の内容が優先します。

- 本コンテンツは、本資料に含まれるいかなる金融商品の販売や媒介を意図、または購入・売却の勧誘を目的としたものではありません。

- 本コンテンツは法令に基づく開示資料ではありません。

- 本コンテンツ中に記載したアムンディ・アセットマネジメントの見通し、予測、予想意見等(以下、見通し等)は、当コンテンツ作成日現在のものであり、今後予告なしに変更されることがあります。また、見通し等や過去の運用実績を含むいかなる内容も、将来の投資収益等を示唆または保証するものではありません。

- 本コンテンツは、信頼できると考えられる情報に基づき作成しておりますが、情報の正確性、完全性について保証するものではありません。

- 本コンテンツに記載されている内容は、全て本コンテンツ作成日以前のものであり、今後予告なしに変更される可能性があります。

- 本コンテンツに含まれる情報から生じるいかなる責務(直接的、間接的を問わず)を負うものではありません。

- 弊社の許可なく、本コンテンツを複製または再配布することはできません。

文書作成日:2020年11月17日

文書番号:1750982

関連情報

責任投資のパイオニア、アムンディのESG

より良い未来のために ESG投資

コラム著者